|

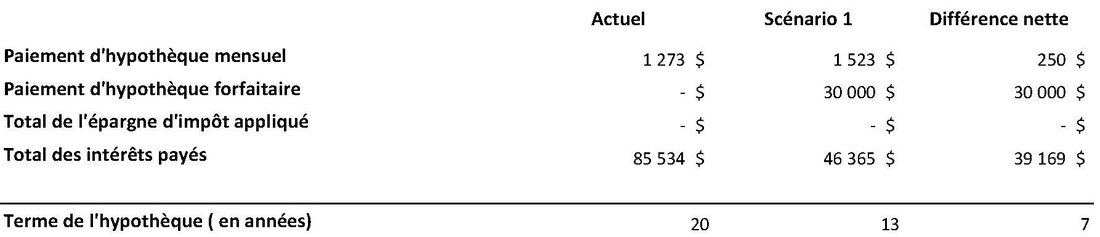

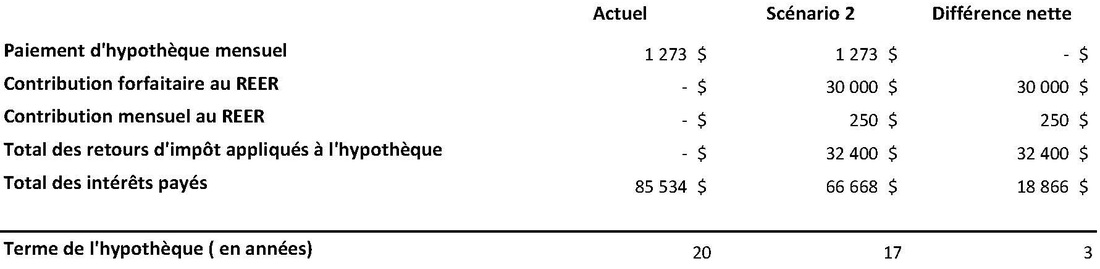

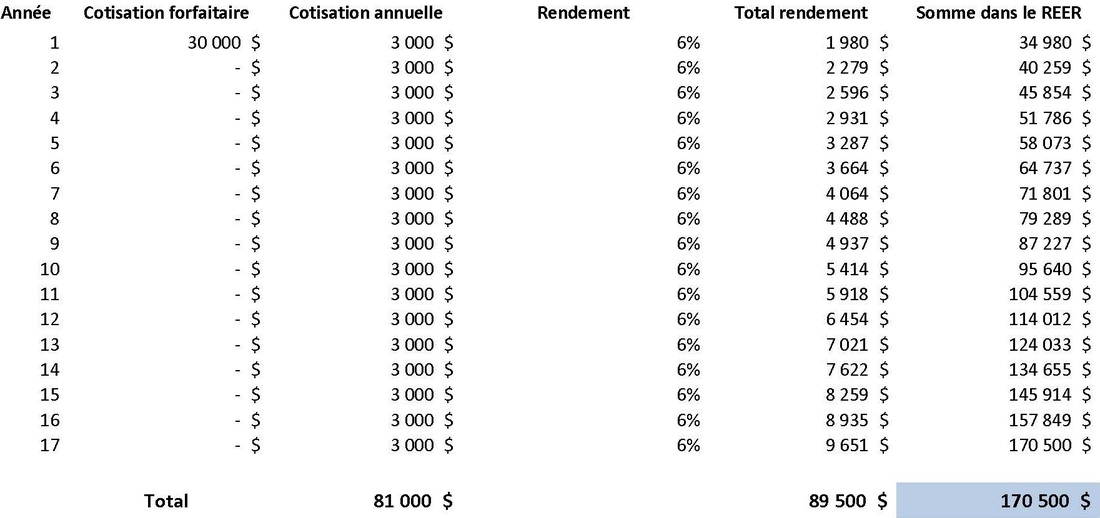

C'est le temps des REER et pourtant on me parle beaucoup de l'hypothèque alors ... on se construit un REER ou on réduit à néant son hypothèque ? Données de départ Hypothèque : 220 000$ Amortissement : 20 ans Taux d'intérêt : 3,5% Fréquence de paiement : mensuelle Montant du paiement : 1 273$ Somme forfaitaire disponible pour investissement : 30 000$ Somme mensuelle disponible pour investissement : 250 $ Taux de rendement de l'investissement en REER : 6% Taux d'imposition marginal : 40% Scénario 1 : Les sommes disponibles sont utilisées pour rembourser l'hypothèque  Résultat : Nombre d'années gagnées : 7 Total de l'intérêt sauvé : 39 169 $ Solde du compte REER : 0 $ Scénario 2 : Les sommes disponibles sont utilisées pour investir dans le REER - Le retour d'impôt pour appliquer sur l'hypothèque.  Contribution au compte REER :  Résultat : Nombre d'années gagnées : 3 Total de l'intérêt sauvé : 18 866 $ Solde du compte REER : 170 500 $ Faisons un pas de plus et investissons toute la liquidité rendue disponible par le scénario 14 ans plus tôt que le scénario 2 dans notre REER. (le montant de l'hypothèque mensuelle, la somme d'intérêt gagné et les sommes investies périodiquement)  Une différence de plus de 60 000 $ en faveur du scénario 2 : ( 170 500 $ - 110 380 $) Les tableaux sont présentés ici à titre indicatif et ne garantissent aucun rendement futur. Les illustrations ont été élaborées par Maud Salomon et sont basées à partir d'estimations et d'hypothèse au moment de la publication du site. Cependant, Maud ne peut garantir ni assurer l'actualité de son contenu. En conclusion : Cotiser dans votre REER et investir le retour d'impôt dans le remboursement de l'hypothèque vous permet de bâtir : Remboursement de l'hypothèque en : 17 ans Économie d'intérêt sur l'hypothèque : 18 866 $ Somme accumulée dans le REER : 170 500 $ Pour mettre en place votre stratégie personnalisée, contactez-moi : 514 707-2798 ou [email protected]

0 Commentaires

Laisser un réponse. |

Permettez-moi de vous souhaiter à tous, la bienvenue sur le blogue.

|