Régime de retraite individuel - RRI

Pour maximiser le capital de retraite des propriétaires et dirigeants d'entreprise

Qu'est-ce qu'un RRI ?

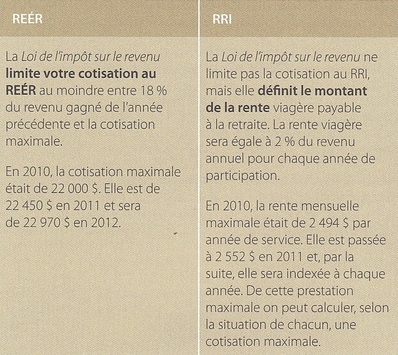

Le Régime de retraite individuel (RRI) est tout d'abord un régime de retraite enregistré au même titre qu'un REER. Les cotisations que l'entreprise effectue en votre nom ne sont donc pas imposables pour vous avant votre retraite.

C'est un moyen pour votre entreprise d'augmenter votre capital de retraite et de contribuer à l'atteinte de vos objectifs. En contrepartie, elle peut déduire ses cotisations de son revenu imposable.

Ce régime présente la caractéristique d'être à prestations déterminées, ce qui veut dire que dès l'instauration du régime, vous connaissez le montant de la rente que vous recevrez à votre retraite. Vous pouvez donc mieux planifier votre revenu de retraite et les cotisations que vous devez faire pour y arriver. De plus, puisque ce régime est établi uniquement pour vous, la totalité des sommes vous appartient automatiquement.

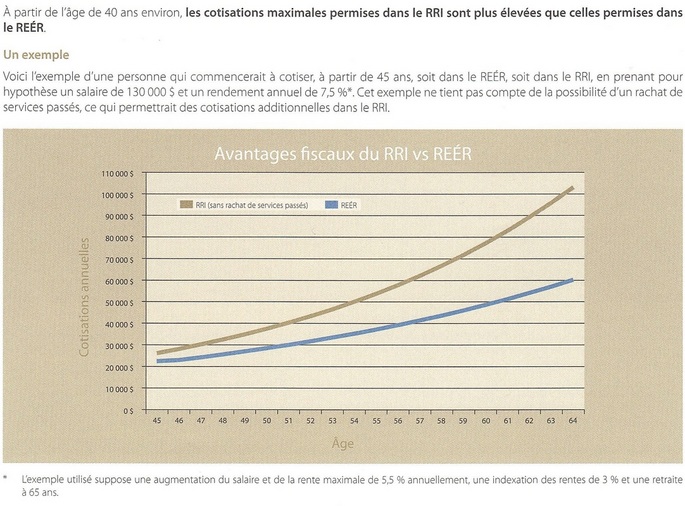

Le RRI permet des cotisations plus importantes que le REER dès l'âge de 40 ans environ et prévoit un rendement de 7,5% par an. Grâce à ces caractéristiques uniques, votre capital de retraite augmentera très rapidement.

Est-ce que le RRI est pour moi ?

Le RRI s'adresse aux propriétaires et dirigeants d'entreprise pour qui le maximum de contribution permis au REER ne suffit pas pour atteindre leur objectif d'épargne retraite.

Ce régime permet à leur entreprise de financer leur retraite et de profiter d'avantages fiscaux très intéressants.

Le RRI est particulièrement indiqué pour les personnes âgées entre 40 et 60 ans qui gagnent un revenu d'emploi de plus de 75 000$.

Questions fréquentes Test - Est-ce que le RRI est pour vous ?

Vous pouvez remplir la ''Demande de proposition RRI'' pour une analyse de vos besoins. Vous pourrez me la transmettre par fax ou courriel.

Le Régime de retraite individuel (RRI) est tout d'abord un régime de retraite enregistré au même titre qu'un REER. Les cotisations que l'entreprise effectue en votre nom ne sont donc pas imposables pour vous avant votre retraite.

C'est un moyen pour votre entreprise d'augmenter votre capital de retraite et de contribuer à l'atteinte de vos objectifs. En contrepartie, elle peut déduire ses cotisations de son revenu imposable.

Ce régime présente la caractéristique d'être à prestations déterminées, ce qui veut dire que dès l'instauration du régime, vous connaissez le montant de la rente que vous recevrez à votre retraite. Vous pouvez donc mieux planifier votre revenu de retraite et les cotisations que vous devez faire pour y arriver. De plus, puisque ce régime est établi uniquement pour vous, la totalité des sommes vous appartient automatiquement.

Le RRI permet des cotisations plus importantes que le REER dès l'âge de 40 ans environ et prévoit un rendement de 7,5% par an. Grâce à ces caractéristiques uniques, votre capital de retraite augmentera très rapidement.

Est-ce que le RRI est pour moi ?

Le RRI s'adresse aux propriétaires et dirigeants d'entreprise pour qui le maximum de contribution permis au REER ne suffit pas pour atteindre leur objectif d'épargne retraite.

Ce régime permet à leur entreprise de financer leur retraite et de profiter d'avantages fiscaux très intéressants.

Le RRI est particulièrement indiqué pour les personnes âgées entre 40 et 60 ans qui gagnent un revenu d'emploi de plus de 75 000$.

Questions fréquentes Test - Est-ce que le RRI est pour vous ?

Vous pouvez remplir la ''Demande de proposition RRI'' pour une analyse de vos besoins. Vous pourrez me la transmettre par fax ou courriel.

| demande_de_proposition_rri_-_formulaire.pdf |

Les avantages du RRI

- Un plafond annuel de cotisation supérieur à celui du REER

- Des cotisations de l'entreprise déductibles d'impôt

- Un rendement à l'abri de l'impôt

- Une possibilité de rachat de services passés (pour augmenter les cotisations et la rente de retraite)

- Une bonification de la rente possible à la retraite

- Un rendement de 7,5% (si le rendement est inférieur à 7,5% par année, l'entreprise peut combler le manque à gagner.

Cette cotisation spéciale est déductible pour l'entreprise sans être imposable pour vous)

- Un plafond annuel de cotisation supérieur à celui du REER

- Des cotisations de l'entreprise déductibles d'impôt

- Un rendement à l'abri de l'impôt

- Une possibilité de rachat de services passés (pour augmenter les cotisations et la rente de retraite)

- Une bonification de la rente possible à la retraite

- Un rendement de 7,5% (si le rendement est inférieur à 7,5% par année, l'entreprise peut combler le manque à gagner.

Cette cotisation spéciale est déductible pour l'entreprise sans être imposable pour vous)

Comparaison des cotisations (REER - RRI)

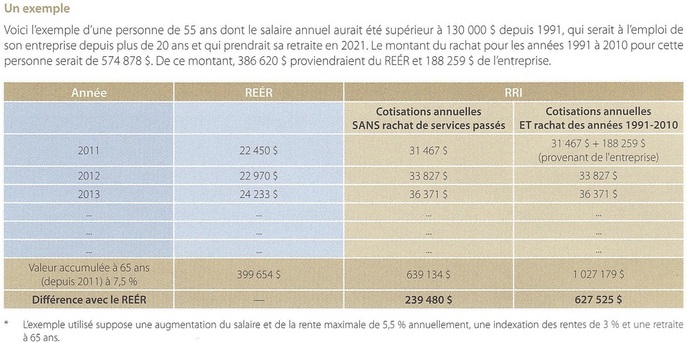

Exemple de rachat de services passés

Le rachat de services passés constitue une façon de rattrapper les années pendant lesquelles vous n'avez pas économisé pour votre retraite autant que vous l'auriez souhaité. En effet, si vous n'aviez pas auparavant de régime complémentaire de retraire, vous avez accumulé des droits durant toutes les années où vous avez été à l'emploi de l'entreprise et ce, depuis 1991. Ces droits permettent des cotisations importantes qui bonifieront substanciellement votre régime.

Ces cotisations pour les services passés proviendront :

- de votre REER. En effet, le rachat de services passés aura pour conséquence de produire un facteur d'équivalence pour services passés (FESP). Le FESP représente les crédits de pension supplémentaires dont vous auriez pi profiter dans le passé si vous aviez adhéré au RRI plus tôt. Il permet de s'assurer du respect du plafond global auquel est assujettie l'épargne-retraite pour les années que vous allez racheter et a pour effet de vous obliger à transférer des sommes de votre REER à votre RRI et ce, sans pénalité fiscale. Les sommes transférées continuent de croître dans le RRI et en acquièrent les avantages;

- de votre entreprise, qui participera à votre régime et profitera encore une fois de déductions fiscales. Il n'est donc pas trop tard pour faire contribuer votre entreprise à votre avenir financier !

Le rachat de services passés constitue une façon de rattrapper les années pendant lesquelles vous n'avez pas économisé pour votre retraite autant que vous l'auriez souhaité. En effet, si vous n'aviez pas auparavant de régime complémentaire de retraire, vous avez accumulé des droits durant toutes les années où vous avez été à l'emploi de l'entreprise et ce, depuis 1991. Ces droits permettent des cotisations importantes qui bonifieront substanciellement votre régime.

Ces cotisations pour les services passés proviendront :

- de votre REER. En effet, le rachat de services passés aura pour conséquence de produire un facteur d'équivalence pour services passés (FESP). Le FESP représente les crédits de pension supplémentaires dont vous auriez pi profiter dans le passé si vous aviez adhéré au RRI plus tôt. Il permet de s'assurer du respect du plafond global auquel est assujettie l'épargne-retraite pour les années que vous allez racheter et a pour effet de vous obliger à transférer des sommes de votre REER à votre RRI et ce, sans pénalité fiscale. Les sommes transférées continuent de croître dans le RRI et en acquièrent les avantages;

- de votre entreprise, qui participera à votre régime et profitera encore une fois de déductions fiscales. Il n'est donc pas trop tard pour faire contribuer votre entreprise à votre avenir financier !

Cette personne aurait donc économisé au moins 239 480$ de plus que si elle avait continué à cotiser dans son REER. En effectuant le rachat de services passés, c'est 627 525$ qu'elle aurait de plus par rapport au REER, encore un fois en provenance de son entreprise !

Ce montant proviendrait en totalité de l'entreprise, qui peut déduire cette dépense de ses revenus imposables.

Il n'est pas certain que le REER aurait eu un rendement de 7,5%, alors qu'il est prévu dans le RRI. La différence pourrait donc être encore plus grande.

Ces montants additionnels augmenteraient substanciellement la rente et le niveau de vie à la retraite.

Ce montant proviendrait en totalité de l'entreprise, qui peut déduire cette dépense de ses revenus imposables.

Il n'est pas certain que le REER aurait eu un rendement de 7,5%, alors qu'il est prévu dans le RRI. La différence pourrait donc être encore plus grande.

Ces montants additionnels augmenteraient substanciellement la rente et le niveau de vie à la retraite.

Source : SSQ investissement et retraite - www.investissement.ssq..ca

Contactez-moi pour un plan personnalisé au 514 707-2798 ou par courriel à [email protected]