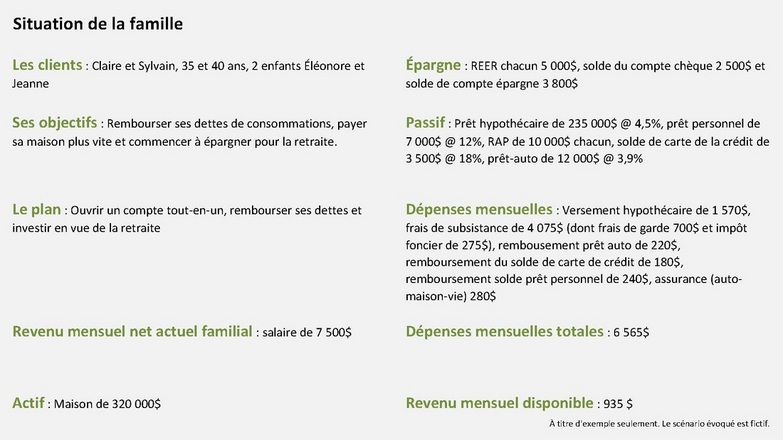

Claire et Sylvain, 35 et 40 ans, 2 enfants

Objectifs pour Claire et Sylvain : Améliorer leur qualité de vie, Se libérer de leurs dettes et Investir pour l'avenir.

Le principe de la stratégie :

Manuvie Un va combiner sur un seul taux, les dettes de Claire et Sylvain (prêt hypothécaire, cartes de crédit, prêt auto et prêt personnel) et leurs actifs (revenu, compte épargne et compte de chèques) en un seul compte multi-usages. Il y aura donc un solde débiteur.

Lorsque Claire et Sylvain déposeront leur chèque de paie dans leur compte, le solde de leur ''Manuvie-un'' sera immédiatement réduit de ce montant (ici 7 500$/mois). Évidemment, ils vont devoir sortir de l'argent pour payer leurs dépenses (épicerie, chauffage, garde), alors, le solde du ''Manuvie-un'' va donc de nouveau augmenter du montant des dépenses.

Cependant, chaque jour où Claire et Sylvain vont laisser l'argent dans leur compte ''Manuvie-un'' cela contribuera à abaisser les frais d'intérêts puisque tout montant vient directement s'appliquer contre le principal de la dette, donc plus longtemps l'argent est présent dans le mois plus vite la dette s'amenuise.

Ainsi, si on apprend à bien se servir de la carte de crédit et que l'on paye toutes ses dépenses mensuelles avec celle-ci pour la rembourser une seule fois par mois et ce à la fin du mois, on gagne encore d'avanatges sur l'intérêt à payer qui descend encore plus vite. Sachant qu'en plus, celui-ci est calculé de façon journalière. Ceci veut dire que même si Claire et Sylvain dépensent tout l’argent déposé dans leur compte ''Manuvie-un'' chaque mois, le montant mis au début de chaque période de paie est directement appliqué sur l'hypothèque pendant tout le temps (compté en jours) où l’argent reste dans leur compte.

Manuvie Un va combiner sur un seul taux, les dettes de Claire et Sylvain (prêt hypothécaire, cartes de crédit, prêt auto et prêt personnel) et leurs actifs (revenu, compte épargne et compte de chèques) en un seul compte multi-usages. Il y aura donc un solde débiteur.

Lorsque Claire et Sylvain déposeront leur chèque de paie dans leur compte, le solde de leur ''Manuvie-un'' sera immédiatement réduit de ce montant (ici 7 500$/mois). Évidemment, ils vont devoir sortir de l'argent pour payer leurs dépenses (épicerie, chauffage, garde), alors, le solde du ''Manuvie-un'' va donc de nouveau augmenter du montant des dépenses.

Cependant, chaque jour où Claire et Sylvain vont laisser l'argent dans leur compte ''Manuvie-un'' cela contribuera à abaisser les frais d'intérêts puisque tout montant vient directement s'appliquer contre le principal de la dette, donc plus longtemps l'argent est présent dans le mois plus vite la dette s'amenuise.

Ainsi, si on apprend à bien se servir de la carte de crédit et que l'on paye toutes ses dépenses mensuelles avec celle-ci pour la rembourser une seule fois par mois et ce à la fin du mois, on gagne encore d'avanatges sur l'intérêt à payer qui descend encore plus vite. Sachant qu'en plus, celui-ci est calculé de façon journalière. Ceci veut dire que même si Claire et Sylvain dépensent tout l’argent déposé dans leur compte ''Manuvie-un'' chaque mois, le montant mis au début de chaque période de paie est directement appliqué sur l'hypothèque pendant tout le temps (compté en jours) où l’argent reste dans leur compte.

Application de la stratégie

Nous allons donc regrouper toutes leurs dettes sous le compte ''Manuvie-un'' à un seul taux d'intérêt de 3,5% (1); soit l'hypothèque, le prêt auto, la carte de crédit, le prêt personnel pour un montant total de 22 500$ auquel on ajoute l'hypothèque proprement dite d'un montant de 235 000$.

Nous avons donc réalisé une consolidation de dettes pour un montant total de 257 500$.

Nous pouvons maintenant ajouter l'actif, soit le compte chèque et le compte épargne pour un montant de 6 300$.

Notre compte ''Manuvie-un'' s'élève donc à 251 200$, ce qui représente notre dette à un intérêt variable de 3,5% (1). Notre limite de ''dette'' quant à elle se situe à 256 000$, soit 80% de la valeur de notre maison.

Nos dépenses mensuelles que j'appelerai ''frais de subsistance'' pourrait rester les mêmes, mais souvenons nous que Claire et Sylvain souhaite contribuer à leur REER, tout en remboursant leur RAP (régime d'accéssion à la propriété). J'ajoute donc aux frais de subsistance qe nous avions auparavant la somme de 300$ chacun pour nouvelle cotisation REER et 60$ chacun pour remboursement RAP. Ainsi nos frais de subsistance s'élève à 4 735$.

Nous allons donc regrouper toutes leurs dettes sous le compte ''Manuvie-un'' à un seul taux d'intérêt de 3,5% (1); soit l'hypothèque, le prêt auto, la carte de crédit, le prêt personnel pour un montant total de 22 500$ auquel on ajoute l'hypothèque proprement dite d'un montant de 235 000$.

Nous avons donc réalisé une consolidation de dettes pour un montant total de 257 500$.

Nous pouvons maintenant ajouter l'actif, soit le compte chèque et le compte épargne pour un montant de 6 300$.

Notre compte ''Manuvie-un'' s'élève donc à 251 200$, ce qui représente notre dette à un intérêt variable de 3,5% (1). Notre limite de ''dette'' quant à elle se situe à 256 000$, soit 80% de la valeur de notre maison.

Nos dépenses mensuelles que j'appelerai ''frais de subsistance'' pourrait rester les mêmes, mais souvenons nous que Claire et Sylvain souhaite contribuer à leur REER, tout en remboursant leur RAP (régime d'accéssion à la propriété). J'ajoute donc aux frais de subsistance qe nous avions auparavant la somme de 300$ chacun pour nouvelle cotisation REER et 60$ chacun pour remboursement RAP. Ainsi nos frais de subsistance s'élève à 4 735$.

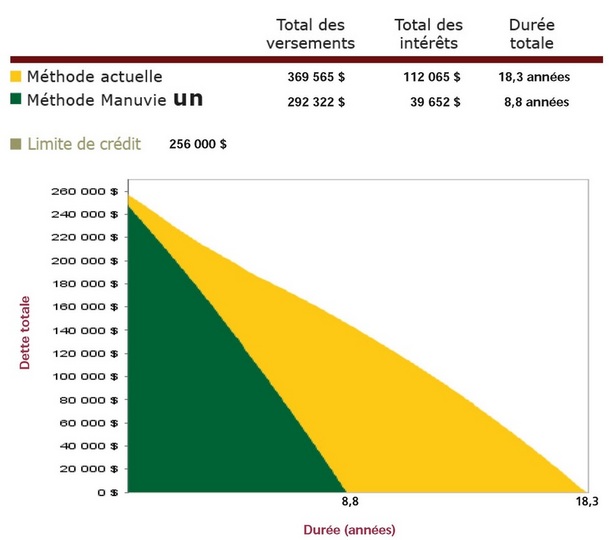

Résultats : comparaison méthode traditionnelle versus stratégie ''tout-en-un''

À titre indicatif seulement. L'illustration présume que toutes les valeurs demeurent inchangées pour la durée pris en compte. Ce projet de compte Manuvie Un est basé sur un taux de 3,50%.

(1) : Le taux appliqué au compte Manuvie Un est un taux variable imputé mensuellement sur le solde de clôture quotidien. Les frais d'administration mensuels sont de 14,00$ (7,00$ pour les aînés). Le taux et les frais peuvent changer et ne sont pas garantis. Pour connaître les taux et frais actuels, visitez manuvieun.ca.

(1) : Le taux appliqué au compte Manuvie Un est un taux variable imputé mensuellement sur le solde de clôture quotidien. Les frais d'administration mensuels sont de 14,00$ (7,00$ pour les aînés). Le taux et les frais peuvent changer et ne sont pas garantis. Pour connaître les taux et frais actuels, visitez manuvieun.ca.

Interprétation des résultat:

Claire et Sylvain, grâce à leur compte ''Manuvie-Un'', pourraient économiser plus de 72 000$ en frais d'intérêts et se libérer de leur dettes en approximativement 9 ans. Ils auront également mis dans leur REER, la somme de 3 600$ par année, soit pour le temps du remboursement de la dette, une somme proche de 32 000$ chacun.

Claire et Sylvain, grâce à leur compte ''Manuvie-Un'', pourraient économiser plus de 72 000$ en frais d'intérêts et se libérer de leur dettes en approximativement 9 ans. Ils auront également mis dans leur REER, la somme de 3 600$ par année, soit pour le temps du remboursement de la dette, une somme proche de 32 000$ chacun.

Mise en garde :

Claire et Sylvain sont des gens disciplinés et c'est pourquoi cette stratégie leur convient particulièrement. Ils avaient un but bien précis et voulaient s'en tenir à celui-ci, celui de se libérer de leurs dettes rapidement.

Claire et Sylvain sont des gens disciplinés et c'est pourquoi cette stratégie leur convient particulièrement. Ils avaient un but bien précis et voulaient s'en tenir à celui-ci, celui de se libérer de leurs dettes rapidement.

Remplissez ce petit questionnaire et voyons ensemble jusqu'où cela vous mène : payer sa maison plus vite