|

C'est nouveau et c'est unique !

Un produit spécialement conçu pour les enfants de 30 jours à 15 ans. Vous pouvez combiner à la protection ''maladies graves'' (37 maladies ou conditions dont l'autisme, diabète sucré de type 1, fibrose kystique ...) à :

Le tout avec un prix/prime fixe et garanti jusqu'à 75 ans, avec un remboursement de primes comme garantie complémentaire. Vous souhaitez en savoir plus ou souscrire dès maintenant, contactez moi au 514 707-2798.

0 Commentaires

Article tiré du site ''conseiller.ca'' du 4 juillet 2014

Or, selon un récent sondage de la TD, seuls 40 % d’entre eux se considèrent comme « très bien préparés » à cet égard, tandis que près de la moitié ne mettent pas régulièrement à jour leur plan successoral.

Effectuée en ligne auprès de 1106 Canadiens de 65 ans et plus par la firme Environics Research Group, cette enquête révèle aussi que 28 % des Québécois n’ont jamais discuté de leur plan successoral avec leur famille, car ils considèrent qu’il s’agit là d’une question difficile à aborder. Enfin, 20 % des personnes sondées affirment craindre que leur succession ne paye trop d’impôts ou que leurs héritiers n’approuvent pas leurs décisions ou ne dilapident leur héritage. Absence de testament = délais et frais inutiles « Quelle que soit l’importance du patrimoine, une bonne planification successorale est essentielle, particulièrement lorsqu’on tient compte des nouvelles complexités liées aux arrangements familiaux qui dépassent le cadre de la famille nucléaire », estime Annie Boivin, directrice principale, planification fiscale et successorale à Gestion de patrimoine TD. « Un plan successoral ne procure pas que des avantages financiers, comme la réduction des coûts et des impôts, il permet aussi d’établir et de faire respecter ses volontés », ajoute-t-elle. TD souligne par ailleurs que l’absence de testament risque d’entraîner des frais et des délais inutiles et souvent imprévus. Mettre à jour son plan successoral D’où l’intérêt de consulter un conseiller en planification successorale, explique l’institution financière. En effet, celui-ci peut offrir des conseils sur les stratégies de distribution des actifs, à l’extérieur du testament, qui ne sont pas nécessairement assujetties aux mêmes règles fiscales. Selon Annie Boivin, une fois le plan successoral élaboré, il est également important de le mettre à jour tous les trois à cinq ans, ou après un changement d’état civil, de situation financière ou d’emploi, ou encore la naissance ou le décès d’un membre de la famille. « La mise à jour d’un testament ne prend que quelques minutes et évite des conséquences qui peuvent être très lourdes pour les héritiers », conclut-elle. À lire : Familles recomposées : solide testament requis! Peu de mot aujourd'hui mais des chiffres qui en disent long ! Pour me contacter : 514 707-2798 ou par courriel au [email protected] Voici 2 rendements de 5% sur une période de 10 ans :   Quel est l'impact sur vos placements ?   En phase de décaissement, c'est encore plus convainquant ! En phase d'accumulation : Si 100 000$ sont placés pendant la période prévue, on constate qu'indépendamment des rendements annuels, le capital final reste le même.  En phase de décaissement : Si l'on effectue des retraits (décaissement), l'ordre des rendements a une influence considérable sur le solde (voir l'illustration ci-dessous). L'hypothèse ici, est un décaissement de 7% par an. La théorie voudrait que si le décaissement est de 7% et le rendement est de 7%, alors le solde (le capital) ne devrait pas varier, n'est-ce pas ? C'est affirmation est exacte si les rendements sont les mêmes chaque année, mais inexacte si l'on utilise des portefeuilles aux rendements volatiles-variables année après année.  La différence entre la deuxième et la troisième hypothèse de retrait est de 28 942$ ou 35%, et ce, malgré le fait que chaque hypothèse de placement tient compte d'un rendement annualisé de 7%. Autrement dit, il faut faire extrêmement attention lorsqu'on structure un portefeuille et que l'on établit la manière de percevoir un revenu et les placements qui serviront à le générer. Billet écrit en combinant 2 sources : fin stratège de C K. Langford et Standard Life

Oui je veux devenir propriétaire mais pas à n'importe quel prix. Il faut absolument garder en tête les implications d'être propriétaire (taxe de bienvenue, municipales et scolaires, frais de notaire, de déménagement, de rénovations/réparations ...) et celles d'un prêt hypothécaire.

Illustration : prêt de 200 000$ sur 25 ans à 5,5%. Le paiement mensuel capital+intérêt sera de 1 221$. 25 ans plus tard, vous aurez terminé de payer votre maison en ayant véritablement déboursé 366 235$ soit 166 235$ en frais d'intérêt. Faisons l'hypothèse que le taux d'intérêt reste constant à 5,5% pendant 25 ans. Encore un petit 33 765$ et vous auriez payé 2 fois votre maison : une fois pour vous et une fois pour la banque :( Alors, propriétaire ou locataire ? Des économistes américains, spécialistes en immobilier, se sont entendus pour établir une petite formule, un ratio, qui aidera les futurs acheteurs à se décider. Ils nous disent que pour valoir la peine de devenir propriétaire, il faut que la propriété que vous souhaitez acheter se vende à un prix inférieur à 15 années de paiement de votre loyer annuel. Soit un ratio de 15 entre le prix de la propriété et votre loyer annuel.

Les données du 9 janvier 2014 de Services Immobiliers Royal Lepage révèlent que je devrai m'armer de patience pour trouver ma perle rare ;-) ''Le prix des maisons standards à 2 étages à Montréal a connu une hausse marquée, soit de 5,8%, pour atteindre 401 714$. La situation pour les autres catégories de propriété a été plus équilibré. Les maisons individuelles de plain-pied ont augmenté de 2,9%, alors que les appartements en copropriété standards ont enregistré un modeste repli de 0,4%. On prévoit que le prix moyen des maisons à Montréal va augmenter de 1,4% en 2014, en partie à cause d'une baisse attendue des ventes unitaires.'' J'ajoute à ce ''beau'' calcul, les rendements des fonds commun de placement très intéressants de 2013 et je me rends à la conclusion ... Je vais faire travailler mon argent encore un p'tit peu ! L'article qui suit a été écrit et publié par Fabien Major, le vendredi 24 janvier 2014 sur son site WordPress. C’est un peu déprimant de constater qu’en moyenne, au cours des 20 dernières années, les investisseurs ne se sont aucunement enrichis. L’inflation a été de 2,5 % et les gains annualisés des épargnants ont été du même niveau, 2,5 %. c’est la firme de recherche indépendante Dalbar qui a compilé les résultats.

2,5 % annuel composé, c’est étonnant et pas mal décourageant. Durant la même période, l’indice S&P500 a pourtant gagné 8,2 %, le pétrole en a pris 8,1 %, les obligations ont poussé de 6,3 % et en fin de peloton, l’immobilier s’est apprécié de 3,7 % par année (excluant les taxes, rénovations, frais de notaire et courtage). Source: Fonds Edgepoint 2014 5 raisons qui expliquent pourquoi l’investisseur obtient de si faibles résultats. 1-Le réflexe de l’investisseur novice est d’acheter des placements qui ont déjà monté et de vendre ceux qui baissent. Les gestionnaires institutionnels font le contraire, et ça réussit la plupart du temps. 2-De plus en plus d’investisseurs autonomes choisissent la négociation boursière sur internet comme «hobby». Ils puisent leurs idées dans les forums de discussion et dans les articles de journaux et sur les blogues. Ils font ce qu’il y a de pire: ils tentent de battre le marché. 3-De nombreux investisseurs se sentent incapables de «laisser tranquilles» leurs placements. Comme certaines personnes avec les meubles du salon, si ça ne change pas de place au moins 2 fois par année, ils étouffent! Pourtant déplacer ses actifs au mauvais moment peut complètement annuler le rendement potentiel. 4-Plusieurs gèrent «par-dessus» leurs gestionnaires. Ils ont de bons fonds de pension ou de bons fonds communs dans leurs REER et CELI et sans rien analyser ou comparer, ils les vendent «pour prendre des gains». Ils oublient que l’équipe de gestion de leurs fonds n’a pas les bras croisés! Les fonds gérés activement s’ajustent stratégiquement dans les moments opportuns. Certains ont un taux de rotation des titres de 100 %. 5-Les banques et caisses sont des machines de marketing. La VENTE au comptoir et dans le courtage à escompte, sans conseil ni planification cause de sérieux dommages. Chaque année, pour améliorer les bonis et primes des dirigeants et pour soutenir la croissance de l’action de leur institution, elles déploient de savantes campagnes de pubs aussi efficaces que celles des vendeurs de boissons gazeuses ou de malbouffe. ... Dans ce guide, découvrez 12 fraudes classiques et des questions importantes à se poser avant d'investir ! Si vous avez des questions, n'hésitez pas : [email protected]

via www.lautorite.qc.ca

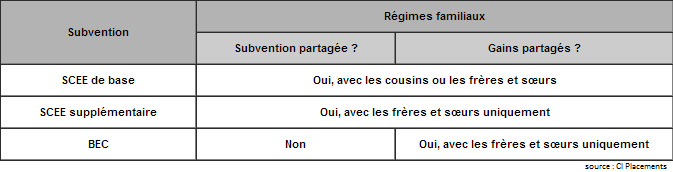

Quand peut-on partager les subventions et/ou gains entre les bénéficiaires d'un régime enregistré d'épargne-études (REEE) ?

Consultez la section '' questions fréquentes'' pour d'autres questions/réponses : ici Vous pouvez aussi poser votre question via [email protected] Maud Salomon - 514 707-2798 - [email protected] |

Permettez-moi de vous souhaiter à tous, la bienvenue sur le blogue.

|

||||||||