Le régime volontaire d'épargne retraite : RVER

Qu'est-ce que le RVER ?

Le RVER est un nouveau type de régime d’épargne collectif. Il s’agit d’un régime de retraite à cotisation déterminée dont le fonctionnement est plus simple qu’un régime traditionnel. Le RVER procure sensiblement les mêmes avantages fiscaux que les régimes de retraite traditionnels, tant pour les employeurs que pour les employés.

Le RVER est un nouveau type de régime d’épargne collectif. Il s’agit d’un régime de retraite à cotisation déterminée dont le fonctionnement est plus simple qu’un régime traditionnel. Le RVER procure sensiblement les mêmes avantages fiscaux que les régimes de retraite traditionnels, tant pour les employeurs que pour les employés.

Quelles entreprises doivent mettre en place un RVER ?

Au Québec, un employeur est tenu d’établir un RVER s’il n’offre pas déjà un régime d’épargne-retraite au travail et compte un nombre défini d’employés admissibles. Par « employés admissibles », on entend les employés qui comptent une année de service continu auprès de l’entreprise et qui sont âgés de 18 ans ou plus.

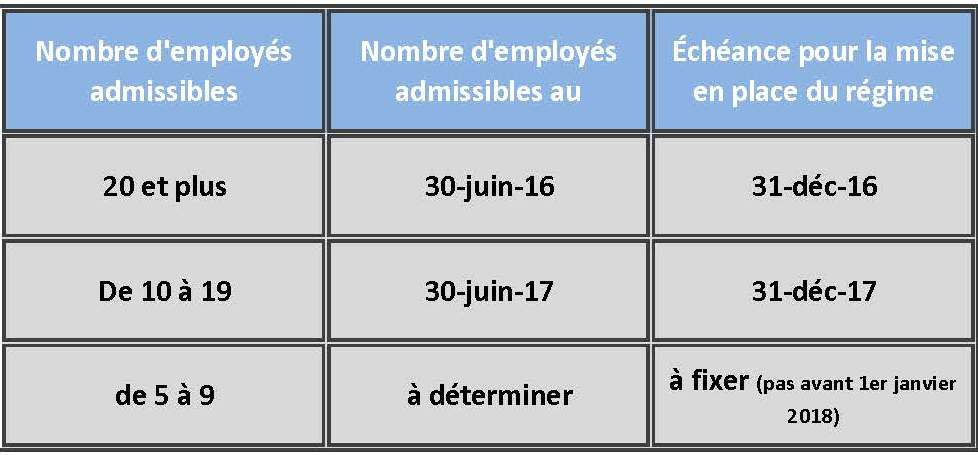

Selon le nombre d’employés admissibles, un employeur du Québec doit établir un RVER au plus tard à la date indiquée dans le tableau ci-après.

Au Québec, un employeur est tenu d’établir un RVER s’il n’offre pas déjà un régime d’épargne-retraite au travail et compte un nombre défini d’employés admissibles. Par « employés admissibles », on entend les employés qui comptent une année de service continu auprès de l’entreprise et qui sont âgés de 18 ans ou plus.

Selon le nombre d’employés admissibles, un employeur du Québec doit établir un RVER au plus tard à la date indiquée dans le tableau ci-après.

L'employeur est-il tenu de participer/cotiser au RVER ?

Non. Les employeurs ne sont pas tenus de cotiser au RVER de leur entreprise, mais vous pouvez choisir de le faire. En cotisant au régime, les employeurs pourraient attirer et fidéliser des employés et ils bénéficieraient des avantages fiscaux suivants :

- les cotisations patronales ne sont pas assujetties aux charges sociales;

- les cotisations patronales sont déductibles à titre de dépense salariale et peuvent donc être déduites du revenu imposable.

Quels employés peuvent participer au régime ?

Tous les employés âgés de 18 ans ou plus et comptant une année de service ininterrompu adhèrent automatiquement au RVER. Les autres employés peuvent adhérer au régime en présentant une demande en ce sens à leur employeur.

Après avoir été avisés de leur adhésion au régime, les employés disposent de 60 jours pour sortir du RVER.

Tous les employés âgés de 18 ans ou plus et comptant une année de service ininterrompu adhèrent automatiquement au RVER. Les autres employés peuvent adhérer au régime en présentant une demande en ce sens à leur employeur.

Après avoir été avisés de leur adhésion au régime, les employés disposent de 60 jours pour sortir du RVER.

À combien peuvent et/ou doivent s'élever les cotisations salariales des employés ?

Les employés peuvent verser des cotisations au régime, jusqu’à concurrence de leur plafond de cotisation au régime enregistré d’épargne-retraite, lequel s’élève généralement à 18 % du revenu de l’année précédente, sous réserve du maximum fixé par l’Agence du revenu du Canada (ARC), auquel s’ajoutent tous les droits de cotisation inutilisés.

Les taux de cotisation par défaut indiqués dans le Règlement sur les régimes volontaires d’épargne-retraite sont les suivants :

Les employés peuvent verser des cotisations au régime, jusqu’à concurrence de leur plafond de cotisation au régime enregistré d’épargne-retraite, lequel s’élève généralement à 18 % du revenu de l’année précédente, sous réserve du maximum fixé par l’Agence du revenu du Canada (ARC), auquel s’ajoutent tous les droits de cotisation inutilisés.

Les taux de cotisation par défaut indiqués dans le Règlement sur les régimes volontaires d’épargne-retraite sont les suivants :

- 2 % de la rémunération brute du 1er juillet 2014 au 31 décembre 2017;

- 3 % de la rémunération brute du 1er janvier 2018 au 31 décembre 2018;

- 4 % de la rémunération brute à partir du 1er janvier 2019.

Les avantages du RVER, en bref ?

- Le RVER constitue une solution abordable pour les participants grâce à la mise en commun de l’actif d’employés de nombreuses entreprises.

- Le régime est facile à mettre en place et à administrer.

- L’employeur n’est pas tenu de cotiser au régime, mais il peut le faire s’il le souhaite.

- Les cotisations patronales ne sont pas assujetties aux charges sociales.

- Les cotisations patronales sont déductibles à titre de dépense salariale et peuvent être déduites du revenu imposable.

Pour plus d'information ou pour mettre en place un RVER dans votre entreprise, contactez-moi au 514 707-2798 ou [email protected]