Stratégie de ''la mise à part de l'argent''

Payer moins d'impôt tout en remboursant sa maison plus vite

Il s'agit ici de transformer des dépenses personnelles et intérêts non-déductibles en dépenses avec intérêts déductibles d'impôt. Autrement dit : Faire en sorte que le travailleur autonome (non-incorporé) conserve ses liquidités afin de payer ses dépenses personnelles ou ses emprunts pour lesquels les intérêts sont non déductibles pour les transformer en dépenses où les intérêts seront déductibles.

Réorganiser la manière de dépenser du travailleur autonome

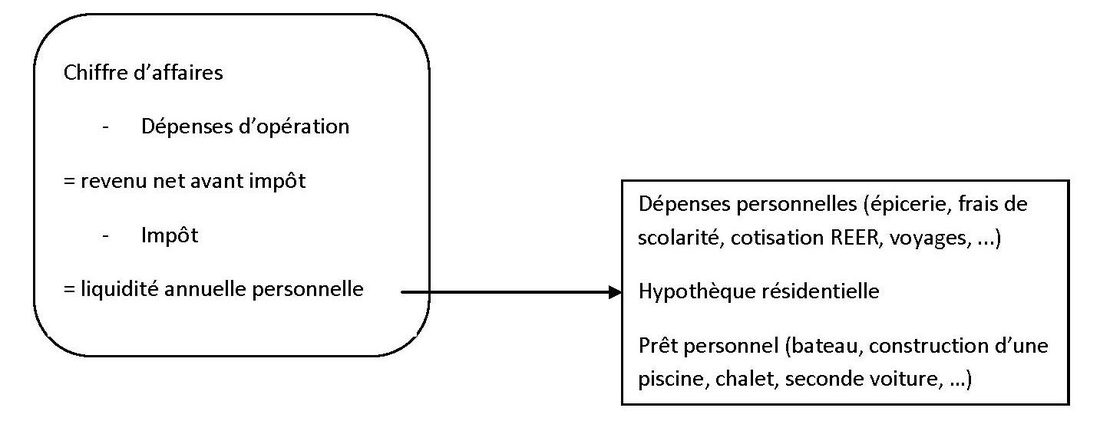

Aujourd'hui, voici ce qu'il fait :

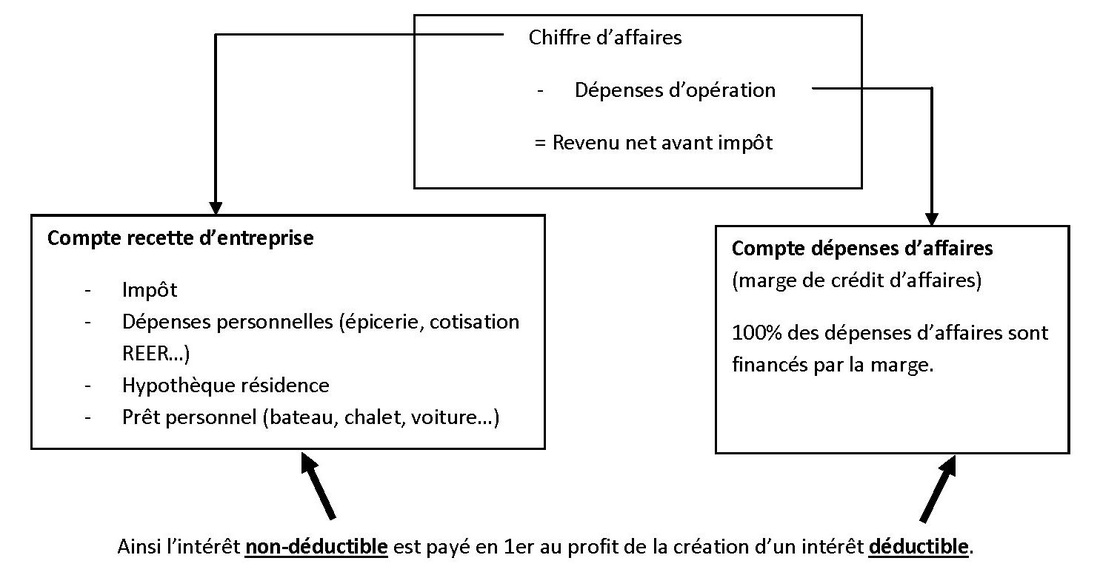

Voici ce qu'il fera :

Ouvrir 2 comptes séparés, l'un servant aux recettes et l'autre aux dépenses.

Ouvrir 2 comptes séparés, l'un servant aux recettes et l'autre aux dépenses.

Supposons que l'hypothèque résidentielle soit de 200 000$ à un taux moyen de 6% sur 35 ans, alors l'économie en impôt du fait du transfert d'intérêt non-déductible à déductible, pourrait atteindre plus de 80 000$.

200 000$, 6% sur 25 ans = paiement mensuel de 1 288,6$ soit

paiement total sur 25 ans de 386 580$.

L'intérêt déductible sur une période de 25 ans serait donc de 186 580$, à un taux d'imposition moyen de 45%, alors l'économie en impôt pourrait atteindre 83 961$.

Cette stratégie est d'autant plus efficace pour les travailleurs autonomes non-incorporés mais peut l'être tout autant pour un particulier propriétaire d'immeuble à revenus.

Toute l'efficacité de la stratégie s'appuie ensuite sur les critères suivant :

- 1er critère : faire plus de recettes que de dépenses et idéalement, avoir

un chiffre d'affaires de plus de 200 000$.

- 2ième critère : avoir une bonne marge de crédit qui permet de ne payer que

les intérêts, voir même aucun.

- 3ième critère : faire preuve de discipline

Cette technique existe depuis 2002 et Revenu Canada a émis une décision anticipée (2002-018052) confirmant le bien-fondé de cette stratégie et a aussi publié une interprétation technique (2005-011187) à ce sujet.

La mise à part de l'argent est tout simplement une façon de réorganiser vos dépenses. Tant que vous ne polluer pas votre compte de dépense d'entreprise, tout est limpide.

Cette stratégie est assez simple à mettre en place et je me ferai un plaisir de vous accompagner dans cette démarche. Contactez-moi et je viendrai à votre rencontre au moment qui vous conviendra le mieux. [email protected] ou par téléphone au 514-707-2798

Article inspiré de Monsieur Yvan Chartrand, fiscaliste, lors de la parution en juin 2010 dans conseiller.ca de son article ''Regards sur 10 ans de fiscalité''. Il est aussi le fondateur en 1992, du Centre Québécois de Formation en Fiscalité (cqff) : http://www.cqff.com/

Toute l'efficacité de la stratégie s'appuie ensuite sur les critères suivant :

- 1er critère : faire plus de recettes que de dépenses et idéalement, avoir

un chiffre d'affaires de plus de 200 000$.

- 2ième critère : avoir une bonne marge de crédit qui permet de ne payer que

les intérêts, voir même aucun.

- 3ième critère : faire preuve de discipline

Cette technique existe depuis 2002 et Revenu Canada a émis une décision anticipée (2002-018052) confirmant le bien-fondé de cette stratégie et a aussi publié une interprétation technique (2005-011187) à ce sujet.

La mise à part de l'argent est tout simplement une façon de réorganiser vos dépenses. Tant que vous ne polluer pas votre compte de dépense d'entreprise, tout est limpide.

Cette stratégie est assez simple à mettre en place et je me ferai un plaisir de vous accompagner dans cette démarche. Contactez-moi et je viendrai à votre rencontre au moment qui vous conviendra le mieux. [email protected] ou par téléphone au 514-707-2798

Article inspiré de Monsieur Yvan Chartrand, fiscaliste, lors de la parution en juin 2010 dans conseiller.ca de son article ''Regards sur 10 ans de fiscalité''. Il est aussi le fondateur en 1992, du Centre Québécois de Formation en Fiscalité (cqff) : http://www.cqff.com/