L'incidence considérable de commencer à épargner tôt

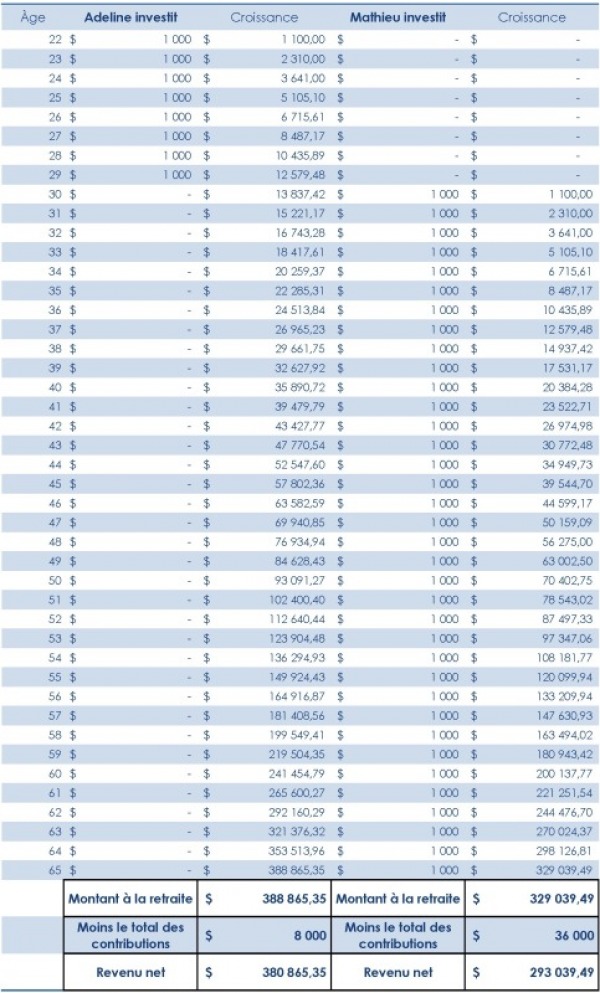

Adeline et Mathieu décident d'épargner chacun 1 000 $ par année (soit 83,33 $/mois ou 19,23 $/semaine ou 2,74$/jour). Adeline commencera à épargner à l'âge de 22 ans et cessera à l'âge de 30 ans. Mathieu, lui, commencera à épargner à l'âge de 30 ans et cessera à l'âge de 65 ans. Attribuons à cette somme que chacun d'eux va épargner, un intérêt de 10 % par année.

De prime abord, on pourrait penser que Mathieu accumulera une somme plus élevée, puisqu'il va épargner pendant 36 ans, comparativement à 8 ans dans le cas d’Adeline. Vérifions donc dans notre tableau ci-après, les résultats des ses 2 différentes stratégies.

Dans cet exemple, Adeline n'a investi que 8 000 $ (soit 1000$ par année pendant 8 ans). À l'âge de 65 ans, elle aura un revenu net de 380 865 $. Quant à Mathieu, il aura épargné 36 000 $ en date de son 65e anniversaire (1000$ par année pendant 36 ans). Toutefois, son revenu net s'élèvera à 293 039 $, soit 87 826 $ de moins qu’Adeline.

Mathieu n'aura pas réussi à rattraper l'écart avec Adeline qui elle, a commencé à épargner 8 ans plus tôt. Quelle sera votre stratégie?

De prime abord, on pourrait penser que Mathieu accumulera une somme plus élevée, puisqu'il va épargner pendant 36 ans, comparativement à 8 ans dans le cas d’Adeline. Vérifions donc dans notre tableau ci-après, les résultats des ses 2 différentes stratégies.

Dans cet exemple, Adeline n'a investi que 8 000 $ (soit 1000$ par année pendant 8 ans). À l'âge de 65 ans, elle aura un revenu net de 380 865 $. Quant à Mathieu, il aura épargné 36 000 $ en date de son 65e anniversaire (1000$ par année pendant 36 ans). Toutefois, son revenu net s'élèvera à 293 039 $, soit 87 826 $ de moins qu’Adeline.

Mathieu n'aura pas réussi à rattraper l'écart avec Adeline qui elle, a commencé à épargner 8 ans plus tôt. Quelle sera votre stratégie?