La puissance des intérêts composés

Par opposition aux intérêts simples, nous avons les intérêts composés. Mais avant de découvrir ce que sont les intérêts composés, découvront ce que l'on entend par intérêt simple.

Un taux d'intérêt simple est calculé sur le capital initial seulement. C'est à dire : si vous investissez 1 000$ à un taux d'intérêt simple de 5%/année alors dans 20 ans vous aurez 20 fois un intérêt de 5% sur votre capital de départ de 1 000$. Votre 1 000$ deviendra alors 2 000$.

C'est Albert Einstein qui expliqua le premier la puissance de l'intérêt composé en déclarant que c'était certainement la plus grande force de l'univers. On dit même qu'il l'aurait appelé la 8ième merveille du monde !

Un taux d'intérêt composé est calculé sur le capital initial auquel on ajoute l'intérêt pendant la période donnée. C'est à dire : si vous investissez 1 000$ à un taux d'intérêt composé de 5%/année pendant 20 ans, alors à chaque année la base du calcul se fera non pas sur le capital initial mais sur le capital + l'intérêt engendré pendant l'année. On va alors parlé de croissance exponentielle (qui augmente de plus en plus rapidement). Dans 20 ans votre 1 000$ deviendra un 2 653$.

Ajoutons simplement une autre année de croissance :

- avec un taux d'intérêt simple : 2 000 $ + (5% de 1 000 $) = 2 050 $

- avec un taux d'intérêt composé : 2 653 $ + (5% de 2 653 $) = 2 786 $

Maintenant que l'intérêt composé remporte notre attention...

Combinons cette force à VOTRE force : l'épargne systématique

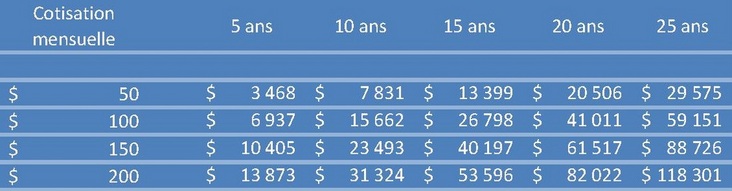

À chaque mois, vous ajouter à votre épargne une cotisation (50$, 100$, 150$ ou 200$).

J'ouvre donc un compte à intérêt composé en y déposant la 1ère mensualité puis chaque mois j'y cotise 50$, 100$, 150$ ou 200$ et ce pendant 5, 10, 15, 20 ou 25 ans.

Supposons un taux d'intérêt de 5% (1) pour toute la durée de votre épargne.

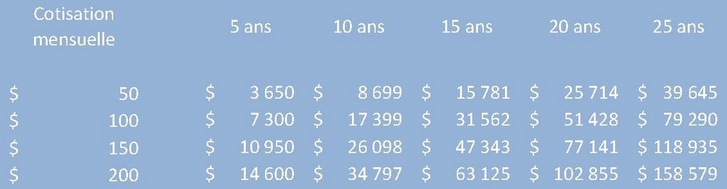

À chaque mois, vous ajouter à votre épargne une cotisation (50$, 100$, 150$ ou 200$).

J'ouvre donc un compte à intérêt composé en y déposant la 1ère mensualité puis chaque mois j'y cotise 50$, 100$, 150$ ou 200$ et ce pendant 5, 10, 15, 20 ou 25 ans.

Supposons un taux d'intérêt de 5% (1) pour toute la durée de votre épargne.

Supposons un taux d'intérêt de 7% (1) pour toute la durée de votre épargne.

(1) : les rendements indiqués visent uniquement à illustrer les effets de la croissance d'un placement avec un taux d'intérêt composé. Ils ne sont pas une indication de la valeur future du fonds de placement ou du rendement d'un placement dans le fonds de placement ou le fonds distinct.

Contactez-moi pour passer à l'action au 514 707-2798 ou par courriel à [email protected]