Fiscalement parlant : Programmes de report d'impôts et des revenus des sociétés

Les propriétaires dirigeants d'entreprises incorporées au Canada possèdent deux avantages majeurs au plan fiscal, par rapport aux entreprises non incorporées : le report de l'imposition et le fractionnement du revenu.

1 - L'avantage du report de l'impôt

Les revenus d'entreprise active (soit, les revenus nets tirés de l'activité principale de l'entreprise) sont imposés, dans le cadre d'une société privée sous contrôle canadien (SPCC), à un taux nettement moins élevé que si ces revenus avaient été engagés directement par le propriétaire dirigeant.

Cette différence n'est que temporaire et l'avantage est perdu dès que l'on retire l'argent de la société pour le remettre aux actionnaires individuels. Par conséquent, lorsqu'une SPCC parvient à accumuler des gains supérieurs à ce dont les actionnaires ont besoin pour leurs dépenses annuelles courantes, il devient logique de détenir ces ''surplus'' dans la société et de les investir pour le long terme au nom de la société.

Il est préférable que ce soit votre comptable qui planifie les besoins de flux de revenus (pour usage personnel). Il décidera de la méthode la plus efficace au plan fiscal (besoins de salaires et besoins de dividendes) pour verser ces distributions, tout en tenant compte de facteurs comme le Régime de pensions du Canada ou la Régie des rentes du Québec et les cotisations au régime enregistré d'épargne retraite.

Une fois prise la décision d'investir dans la société, il faut savoir qu'il y a la bonne manière de procéder pour le long terme et la mauvaise. L'alpha fiscal (soit, la valeur que l'on ajoute en investissant de manière fiscalement efficace) est de toute première importance pour assurer le succès à long terme des placements dans le cadre de la société. Le fait de distribuer des revenus imposables annuels alors qu'il n'existe aucun besoin de flux de revenus ne fait que créer un fardeau fiscal courant dans la SPCC, qui réduit par conséquent le capital pouvant bénéficier à l'avenir de la capitalisation composée. Les taux d'imposition sur ces revenus ''passifs'' sont tout simplement prohibitifs (ils atteingnent de 44% à 48% selon la province de résidence) et il est préférable de les éviter.

Il est préférable que ce soit votre comptable qui planifie les besoins de flux de revenus (pour usage personnel). Il décidera de la méthode la plus efficace au plan fiscal (besoins de salaires et besoins de dividendes) pour verser ces distributions, tout en tenant compte de facteurs comme le Régime de pensions du Canada ou la Régie des rentes du Québec et les cotisations au régime enregistré d'épargne retraite.

Une fois prise la décision d'investir dans la société, il faut savoir qu'il y a la bonne manière de procéder pour le long terme et la mauvaise. L'alpha fiscal (soit, la valeur que l'on ajoute en investissant de manière fiscalement efficace) est de toute première importance pour assurer le succès à long terme des placements dans le cadre de la société. Le fait de distribuer des revenus imposables annuels alors qu'il n'existe aucun besoin de flux de revenus ne fait que créer un fardeau fiscal courant dans la SPCC, qui réduit par conséquent le capital pouvant bénéficier à l'avenir de la capitalisation composée. Les taux d'imposition sur ces revenus ''passifs'' sont tout simplement prohibitifs (ils atteingnent de 44% à 48% selon la province de résidence) et il est préférable de les éviter.

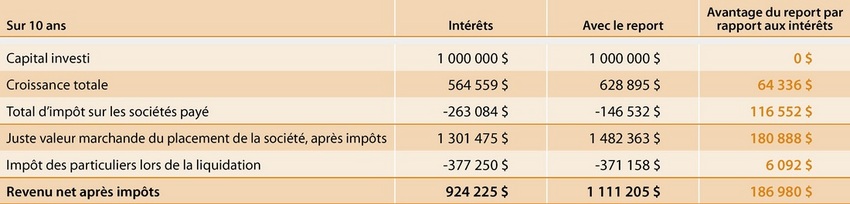

Voyons l'exemple d'une SPCC qui a 1 000 000 de dollars nets d'impôts à investir, dont on n'aura pas besoin avant une dixaine d'années. Dans chacune des alternatives ci-dessous, le endement annuel attteint 5%; dans le premier cas, les revenus sont distribués annuellement en tant qu'intérêts, et dans le second cas, toute la croissance est reportée jusqu'au moment de la liquidation du placement de sorte qu'elle sera alors imposée en tant que gain en capital. Pour s'assurer que l'on compare efffectivement des résultats semblables, on tient aussi pour acquis que tout le capital après impôts est ensuite retiré de la SPCC et imposé sur les actionnaires au plus haut taux marginal d'imposition. Bien que cette dernière étape soit rarement utilisée, l'exemple ci-dessous sert à démontrer le potentiel du fractionnement des revenus.

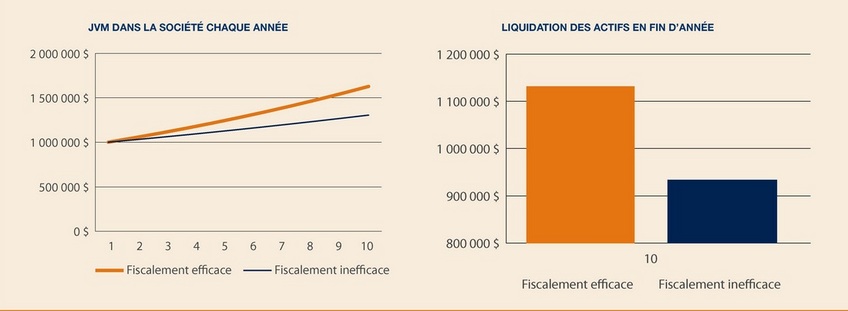

Les retombées de la gestion de l'alpha fiscal dans les placements d'une société sont substancielles.

Si cet argent est géré adéquatement, il peut croître et devenir un capital appréciable (qui est souvent le plus important actif du propriétaire dirigeant) qui constituent alors une partie significative des sources de revenus de retraite du propriétair dirigeant.

Comme on peut le voir très clairement, certains genres de revenus sont plus avantageux fiscalement que d'autres.

Si cet argent est géré adéquatement, il peut croître et devenir un capital appréciable (qui est souvent le plus important actif du propriétaire dirigeant) qui constituent alors une partie significative des sources de revenus de retraite du propriétair dirigeant.

Comme on peut le voir très clairement, certains genres de revenus sont plus avantageux fiscalement que d'autres.

2 - Le fractionnement du revenu

Le second avantage de l'incorporation, c'est la possibilité de gérer la fréquence et le calendrier des distributions, et de fractionner les revenus dans la famille afin ''d'économiser'' de l'impôt.

On peut créer, avec l'aide de comptables et de conseillers juridiques, une structure d'actionnariat permettant le fractionnement en toute légalité des revenus tirés de la société incorporée et répartis parmis les membres de la famille qui sont actionnaires. Avec une telle structure d'actionnariat, le propriétaire dirigeant garde le contrôle de toutes les décisions, y compris celles qui portent sur les montants des répartitions versées individuellement aux actionnaires. En raison de notre système d'imposition à taux progressifs, le fractionnement des revenus vous permet d'abaisser le montant total des impôts à payer sur les retraits de la SPCC, comparativment aux impôts que paierait le propriétaire dirigeant s'il encaissait la totalité de ces revenus lui-même.

Mais là aussi, il est important de gérer ces distributions de la bonne manière.

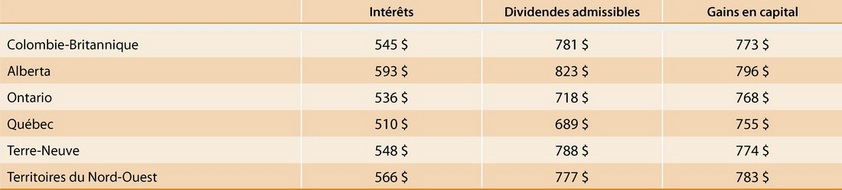

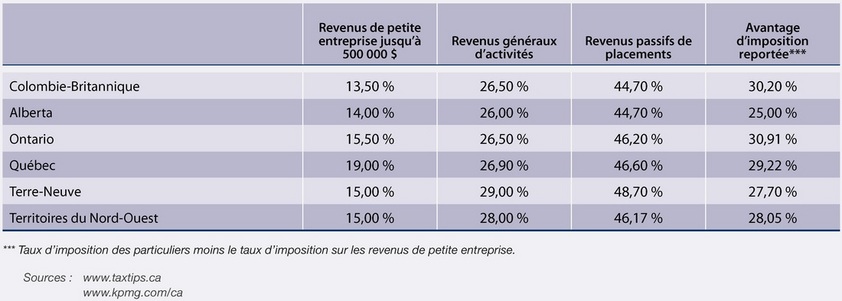

Par exemple, disons que la SPCC produise des revenus de 1 000$ et qu'elle les distribue à un actionnaire de son choix qui est résident d'une autre province figurant dans notre tableau ci-dessous où l'on donne le résultat fiscal, après les impôts sur les sociétés et ceux des particuliers, pour un actionnaire se trouvant dans le taux marginal d'imposition le plus élevé (selon les taux de 2011).

3 - Solutions

Afin de faciliter la mise en place d'un programme de report des impôts et des revenus des sociétés, je travaille avec NexGen qui offre plusieurs solutions qui s'utilisent en parallèle avec ses Fonds à gestion fiscale.

On parle alors de la catégorie ''croissance composée'' qui consiste à créer un maximum de valeur après impôts dans un portefeuille de placements, en réduisant le montant et la fréquence des distributions. Cette catégorie fiscale vise à mettre en application la stratégie de report de l'imposition décrite ici.

Les catégories crédit d'impôt pour dividendes et catégorie gains en capital sont conçues pour être des sources de revenus, soit le cas échéant, des dividendes canadiens admissibles (mensuellement) et des gains en capital (annuellement). Ces catégories fiscales peuvent servir aux stratégies de fractionnement du revenu décrites ici, en produisant des distributions fiscalement efficaces versées aux actionnaires de votre société.

Afin de faciliter la mise en place d'un programme de report des impôts et des revenus des sociétés, je travaille avec NexGen qui offre plusieurs solutions qui s'utilisent en parallèle avec ses Fonds à gestion fiscale.

On parle alors de la catégorie ''croissance composée'' qui consiste à créer un maximum de valeur après impôts dans un portefeuille de placements, en réduisant le montant et la fréquence des distributions. Cette catégorie fiscale vise à mettre en application la stratégie de report de l'imposition décrite ici.

Les catégories crédit d'impôt pour dividendes et catégorie gains en capital sont conçues pour être des sources de revenus, soit le cas échéant, des dividendes canadiens admissibles (mensuellement) et des gains en capital (annuellement). Ces catégories fiscales peuvent servir aux stratégies de fractionnement du revenu décrites ici, en produisant des distributions fiscalement efficaces versées aux actionnaires de votre société.

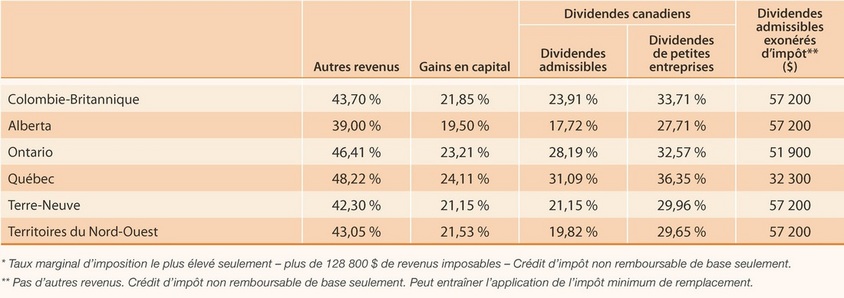

Taux d'imposition - Taux fédéral et provinciaux combinés*

Sécurité de la vieillesse et disposition de récupération

L'admissibilité aux prestations de la sécurité de la vieillesse est basée sur la résidence légale au Canada. Ces prestations débutent lorsque la personne atteint 65 ans et le montant maximum est versé aux personnes résidentes depuis au moins 40 ans. On peut toutefois obtenir un versement au prorata après 10 ans de résidence. La Sécurité de la vieillesse fait l'objet d'une récupération des prestations lors de toute année durant laquelle le revenu net du ou de la bénéficiaire aux fins de l'impôt (ligne 234 de la déclaration fédérale) dépasse un certain niveau. En 2010, ce niveau a été fixé à 66 733$ et chaque dollar gagné en plus entraîne une récupération de 15 cents de la SV. La prestation toute entière est récupérée lorsque le revenu net aux fins de l'impôt dépasse 108 000$ environ.

La SV est ajustée trimestriellement pour tenir compte de l'indice du coût de la vie.

Pour en savoir plus sur la stratégie visant à éliminer la récupération de la SV : c'est ici.

L'admissibilité aux prestations de la sécurité de la vieillesse est basée sur la résidence légale au Canada. Ces prestations débutent lorsque la personne atteint 65 ans et le montant maximum est versé aux personnes résidentes depuis au moins 40 ans. On peut toutefois obtenir un versement au prorata après 10 ans de résidence. La Sécurité de la vieillesse fait l'objet d'une récupération des prestations lors de toute année durant laquelle le revenu net du ou de la bénéficiaire aux fins de l'impôt (ligne 234 de la déclaration fédérale) dépasse un certain niveau. En 2010, ce niveau a été fixé à 66 733$ et chaque dollar gagné en plus entraîne une récupération de 15 cents de la SV. La prestation toute entière est récupérée lorsque le revenu net aux fins de l'impôt dépasse 108 000$ environ.

La SV est ajustée trimestriellement pour tenir compte de l'indice du coût de la vie.

Pour en savoir plus sur la stratégie visant à éliminer la récupération de la SV : c'est ici.

Taux d'imposition des sociétés - Taux fédéral et provinciaux combinés* pour les sociétés privées sous contrôle canadien

Source : Brochure NexGen ''Cas Fiscaux'' 02-02-2011

Pour mettre en place un plan personalisé, contactez moi au 514 707-2798 ou par courriel à [email protected]