Robert et Judith, un jeune couple dans la trentaine

Robert et Judith, qui vont devenir parents sous peu, doivent jongler avec un budget serré; ils veulent donc savoir comment réduire leur niveau d'endettement afin de pouvoir acheter une plus grande maison.

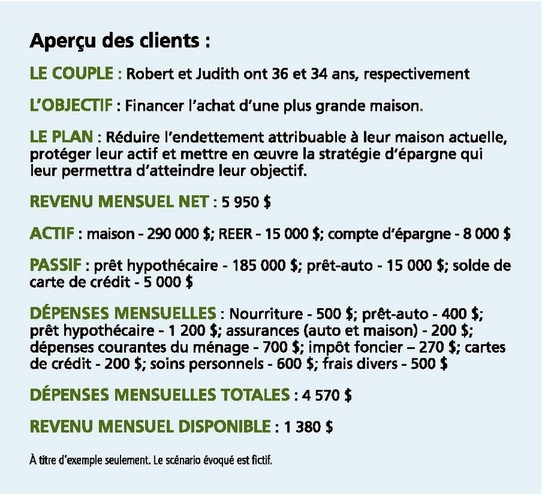

Robert a 36 ans et gagne 50 000$ par année comme machiniste dans une usine. Judith a 34 ans, elle occupe un poste d'administratrice dans une université et gagne un salaire annuel de 36 000$.

Ils ont payé 250 000$ pour leur maison il y a cinq ans et, selon une évaluation récente, sa valeur s'élève aujourd'hui à 290 000$. Ils ont réussi à diminuer leur solde hypothécaire à 185 000$, mais ils ont toutefois un solde impayé de 5 000$ sur leurs cartes de crédit ainsi qu'un prêt-auto de 15 000$, ce qui leur fait un endettement total de 205 000$.

Jean et Judith veulent savoir s'ils peuvent se permettre une plus grande maison.

Robert a 36 ans et gagne 50 000$ par année comme machiniste dans une usine. Judith a 34 ans, elle occupe un poste d'administratrice dans une université et gagne un salaire annuel de 36 000$.

Ils ont payé 250 000$ pour leur maison il y a cinq ans et, selon une évaluation récente, sa valeur s'élève aujourd'hui à 290 000$. Ils ont réussi à diminuer leur solde hypothécaire à 185 000$, mais ils ont toutefois un solde impayé de 5 000$ sur leurs cartes de crédit ainsi qu'un prêt-auto de 15 000$, ce qui leur fait un endettement total de 205 000$.

Jean et Judith veulent savoir s'ils peuvent se permettre une plus grande maison.

Rappelons les objectifs liés à ces 3 points importants :

1 - Réduire l'endettement attribuable à leur maison actuelle;

2 - Protéger leur actif;

3 - Mettre sur pieds une stratégie d'épargne.

1 - Réduire l'endettement attribuable à leur maison actuelle;

2 - Protéger leur actif;

3 - Mettre sur pieds une stratégie d'épargne.

Maîtriser son endettement

Robert et Judith doivent renouveller leur prêt hypothécaire. Ils peuvent évidemment se contenter de le renouveler pour cinq ans, et ils réaliseront des économies, car les taux fixes sont inférieurs à ce qu'ils étaient il y a cinq ans. Toutefois, s'ils veulent vraiment réduire leur endettement de fa^con radicale, nous avons une solution plus créative à leur proposer.

Robert et Judith ont plusieurs dettes qui portent toutes un intérêt à des taux différents, l'argent qui reste à la fin du mois, une fois toutes les dépenses payées, sommeille dans un compte chèques n'offrant que peu ou pas d'intérêt et l'argent qu'ils ont mis de côté pour parer aux imprévus rapporte beaucoup moins que ce que coûtent leurs dettes.

On leur propose donc de songer à ouvrir un compte tout-en-un. Un compte tout-en-un est un type de prêt hypothécaire relativement nouveau qui permet de combiner vos emprunts, vos dépôts et même votre revenu au sein d'un produit structuré de façon beaucoup plus avantageuse.

Si Robert et Judith optent pour un tel compte, ils pourront y regrouper toutes leurs dettes. Qu'il s'agisse du taux de 20% (1) de leurs cartes de crédit ou du taux de 6% (1) de leur prêt-auto, ils sont tous deux supérieurs au taux de leur prêt hypothécaire. En regroupant toutes leurs dettes au sein d'un compte tout-en-un, ils réaliseront des économies immédiates sur leurs frais d'intérêts mensuels, et ils pourront utiliser les sommes ainsi épargnées pour rembourser une part du capital de leur prêt hypothécaire. Ils pourraient également épargner davantage en faisant déposer automatiquement leurs salaires dans le compte tout-en-un. Ils réduiront donc leur endettement chaque fois qu'ils recevront leurs payes. L'argent qu'il reste chaque fin de mois demeure dans le compte, ce qui leur permet de maîtriser leur endettement.

Puisque les titulaires d'un compte tout-en-un peuvent généralement emprunter des fonds à hauteur de la limite de crédit qui leur a été fixée, on suggère à Robert et à Judith d'utiliser les 8 000$ qu'ils ont mis de côté pour réduire encore plus leur endettement. Ce faisant, ils réduisent du coup leur capital et leurs frais d'intérêts, et ils pourront toujours emprunter des fonds en cas d'imprévus.

Les vertues de la prévoyance

Dans la perspective de l'arrivée de leur bébé, on demande à Robert et à Judith s'ils ont une couverture d'assurance adéquat dans le cas où quelque chose leur arriverait. Ils bénéficient tous les deux d'une assurance vie collective éagle à leurs salaires annuels respectifs qui serait suffisante pour rembourser leur prêt hypothécaire, en cas de décès de l'un d'eux. On leur recommande donc de réévaluer leurs besoins en matière d'assurance.

De plus, on profite de l'occasion pour leur parler de l'assurance temporaire. Ce type d'assurance est très abordable étant donné qu'ils sont non-fumeurs et en bonne santé. En effet, pour environ 45$ par mois, Robert et Judith peuvent souscrire une assurance temporaire 10 ans de 500 000$ et 300 000$ respectivement. En cas de décès de l'un d'eux, cette assurance servirait ainsi à rembourser leur prêt hypothécaire. Ils ont également la souplesse nécessaire pour s'absenter du travail sans s'inquiéter outre mesure de leurs rentrées de fonds. On leur mentionne qu'après 10 ans, ils peuvent transformer une partie ou la totalité de leur assurance temporaire en assurance permanente, ce qui leur procurerait d'autres avantages.

On leur recommande également de penser à l'assurance maladies graves. En souscrivant une telle assurance, Robert et Judith pourrait obtenir un versement unique si l'on diagnostique chez l'un d'eux une maladie couverte au titre de leur contrat et si la personne touchée survit à la période d'attente. Il leur en coûterait ainsi moins de 75$ par mois pour souscrire un contrat d'assurance maladies graves renouvelable de 100 000$ d'une durée de 10 ans dont le capital-maladie pourrait couvrir leurs versements hypothécaires aisni que leurs autres dépenses. Fait à noter, la prime de 75$ comprend également la garantie Remboursement des primes au décès, qui prévoit le remboursement de leurs primes s'ils décèdent sans jamais avoir présenté de demande de règlement à l'égard d'une maladie couverte par leur contrat.

REER ou CELI ?

Même s'il leur reste peu d'argent à la fin du mois, Robert et Judith aimeraient cotiser à un régime enregistré d'épargne-retraite (REER) ou à un compte d'épargne libre d'impôt (CELI) ... mais ils ne savent pas vraiemnt lequel est le meilleur. En fait, tout dépend de leurs besoins ainsi que de leurs situations financières et de leurs revenus actuels et futurs.

En règle générale, on estime que l'épargne accumulée dans un REER procurera un rendement supérieur à celui du CELI si le taux d'imposition de l'épargnant au moment du retrait des fonds est inférieur au taux d'imposition applicable au moment de la cotisation. Inversement, le CELI sera plus avantageux si le taux d'imposition de l'épargnant au moment du retrait des fonds est supérieur au taux d'imposition en vigeur au moment de la cotisation. Cela dit, d'autres facteurs entrent en ligne de compte. En général, le REER sert à l'épargne-retraite, tandis que le CELI peut servir à épargner en prévision d'achats à court terme et de l'épargne-retraite. Puisque les sommes retirées d'un CELI ne sont pas imposées et puisque Robert et Judith peuvent redéposer sans pénalité les sommes retirées dans leur CELI, il y a peu d'inconvénients à se servir de son actif pour effectuer des achats à plus ou moins court terme.

Comme Robert et Judith épargnent en vue de l'achat d'une plus grande maison, on leur recommande le CELI pour sa souplesse accrue. D'ailleurs, ils pourront placer l'épargne accumulée dans leur CELI dans une variété de produits, comme c'est le cas dans le cadre d'une REER.

Comme nous l'avons déjà mentionné, les retraits d'un CELI ne sont pas imposables (contrairement aux retraits d'une REER), sans compter que Robert et Judith récupéreront le montant des retraits dans leur droits de cotisation au CELI de l'année suivante. Autre élément important, puisque Robert et Judith ont déjà une maison, ils ne sont pas admissibles au Régime d'accession à la propriété (RAP). Par conséquent, toute somme retirée de leur REER serait imposable, et ils ne recouvrieraient jamais les droits de cotisation ainsi perdus.

De plus, comme Robert et Judith s'attendent tous les deux à passer un jour à une tranche d'imposition plus élevée, ils pourront alors cotiser à leur REER et ainsi profiter pleinement de la déduction fiscale à laquelle ils auront droit. En fait, ils peuvent même retirer des fonds de leur CELI pour les cotiser à leur REER si jamais ils n'ont pas les liquidités requises.

Les droits de cotisation au CELI de Robert et de Judith s'élèvent à 5 000$ chacun pour 2009 et 2010, ce qui leur fait un total de 20 000$ en droits de cotisation. Une cotisation à leur CELI pourrait constituer un premier pas important en vue de l'achat d'une plus grande maison.

(1) : les taux sont à titre indicatif seulement.

Rembourser ses dettes pour se donner une plus grande marge de manoeuvre : extrait de ''Solut!on'' édition Manuvie printemps-été 2010

Robert et Judith doivent renouveller leur prêt hypothécaire. Ils peuvent évidemment se contenter de le renouveler pour cinq ans, et ils réaliseront des économies, car les taux fixes sont inférieurs à ce qu'ils étaient il y a cinq ans. Toutefois, s'ils veulent vraiment réduire leur endettement de fa^con radicale, nous avons une solution plus créative à leur proposer.

Robert et Judith ont plusieurs dettes qui portent toutes un intérêt à des taux différents, l'argent qui reste à la fin du mois, une fois toutes les dépenses payées, sommeille dans un compte chèques n'offrant que peu ou pas d'intérêt et l'argent qu'ils ont mis de côté pour parer aux imprévus rapporte beaucoup moins que ce que coûtent leurs dettes.

On leur propose donc de songer à ouvrir un compte tout-en-un. Un compte tout-en-un est un type de prêt hypothécaire relativement nouveau qui permet de combiner vos emprunts, vos dépôts et même votre revenu au sein d'un produit structuré de façon beaucoup plus avantageuse.

Si Robert et Judith optent pour un tel compte, ils pourront y regrouper toutes leurs dettes. Qu'il s'agisse du taux de 20% (1) de leurs cartes de crédit ou du taux de 6% (1) de leur prêt-auto, ils sont tous deux supérieurs au taux de leur prêt hypothécaire. En regroupant toutes leurs dettes au sein d'un compte tout-en-un, ils réaliseront des économies immédiates sur leurs frais d'intérêts mensuels, et ils pourront utiliser les sommes ainsi épargnées pour rembourser une part du capital de leur prêt hypothécaire. Ils pourraient également épargner davantage en faisant déposer automatiquement leurs salaires dans le compte tout-en-un. Ils réduiront donc leur endettement chaque fois qu'ils recevront leurs payes. L'argent qu'il reste chaque fin de mois demeure dans le compte, ce qui leur permet de maîtriser leur endettement.

Puisque les titulaires d'un compte tout-en-un peuvent généralement emprunter des fonds à hauteur de la limite de crédit qui leur a été fixée, on suggère à Robert et à Judith d'utiliser les 8 000$ qu'ils ont mis de côté pour réduire encore plus leur endettement. Ce faisant, ils réduisent du coup leur capital et leurs frais d'intérêts, et ils pourront toujours emprunter des fonds en cas d'imprévus.

Les vertues de la prévoyance

Dans la perspective de l'arrivée de leur bébé, on demande à Robert et à Judith s'ils ont une couverture d'assurance adéquat dans le cas où quelque chose leur arriverait. Ils bénéficient tous les deux d'une assurance vie collective éagle à leurs salaires annuels respectifs qui serait suffisante pour rembourser leur prêt hypothécaire, en cas de décès de l'un d'eux. On leur recommande donc de réévaluer leurs besoins en matière d'assurance.

De plus, on profite de l'occasion pour leur parler de l'assurance temporaire. Ce type d'assurance est très abordable étant donné qu'ils sont non-fumeurs et en bonne santé. En effet, pour environ 45$ par mois, Robert et Judith peuvent souscrire une assurance temporaire 10 ans de 500 000$ et 300 000$ respectivement. En cas de décès de l'un d'eux, cette assurance servirait ainsi à rembourser leur prêt hypothécaire. Ils ont également la souplesse nécessaire pour s'absenter du travail sans s'inquiéter outre mesure de leurs rentrées de fonds. On leur mentionne qu'après 10 ans, ils peuvent transformer une partie ou la totalité de leur assurance temporaire en assurance permanente, ce qui leur procurerait d'autres avantages.

On leur recommande également de penser à l'assurance maladies graves. En souscrivant une telle assurance, Robert et Judith pourrait obtenir un versement unique si l'on diagnostique chez l'un d'eux une maladie couverte au titre de leur contrat et si la personne touchée survit à la période d'attente. Il leur en coûterait ainsi moins de 75$ par mois pour souscrire un contrat d'assurance maladies graves renouvelable de 100 000$ d'une durée de 10 ans dont le capital-maladie pourrait couvrir leurs versements hypothécaires aisni que leurs autres dépenses. Fait à noter, la prime de 75$ comprend également la garantie Remboursement des primes au décès, qui prévoit le remboursement de leurs primes s'ils décèdent sans jamais avoir présenté de demande de règlement à l'égard d'une maladie couverte par leur contrat.

REER ou CELI ?

Même s'il leur reste peu d'argent à la fin du mois, Robert et Judith aimeraient cotiser à un régime enregistré d'épargne-retraite (REER) ou à un compte d'épargne libre d'impôt (CELI) ... mais ils ne savent pas vraiemnt lequel est le meilleur. En fait, tout dépend de leurs besoins ainsi que de leurs situations financières et de leurs revenus actuels et futurs.

En règle générale, on estime que l'épargne accumulée dans un REER procurera un rendement supérieur à celui du CELI si le taux d'imposition de l'épargnant au moment du retrait des fonds est inférieur au taux d'imposition applicable au moment de la cotisation. Inversement, le CELI sera plus avantageux si le taux d'imposition de l'épargnant au moment du retrait des fonds est supérieur au taux d'imposition en vigeur au moment de la cotisation. Cela dit, d'autres facteurs entrent en ligne de compte. En général, le REER sert à l'épargne-retraite, tandis que le CELI peut servir à épargner en prévision d'achats à court terme et de l'épargne-retraite. Puisque les sommes retirées d'un CELI ne sont pas imposées et puisque Robert et Judith peuvent redéposer sans pénalité les sommes retirées dans leur CELI, il y a peu d'inconvénients à se servir de son actif pour effectuer des achats à plus ou moins court terme.

Comme Robert et Judith épargnent en vue de l'achat d'une plus grande maison, on leur recommande le CELI pour sa souplesse accrue. D'ailleurs, ils pourront placer l'épargne accumulée dans leur CELI dans une variété de produits, comme c'est le cas dans le cadre d'une REER.

Comme nous l'avons déjà mentionné, les retraits d'un CELI ne sont pas imposables (contrairement aux retraits d'une REER), sans compter que Robert et Judith récupéreront le montant des retraits dans leur droits de cotisation au CELI de l'année suivante. Autre élément important, puisque Robert et Judith ont déjà une maison, ils ne sont pas admissibles au Régime d'accession à la propriété (RAP). Par conséquent, toute somme retirée de leur REER serait imposable, et ils ne recouvrieraient jamais les droits de cotisation ainsi perdus.

De plus, comme Robert et Judith s'attendent tous les deux à passer un jour à une tranche d'imposition plus élevée, ils pourront alors cotiser à leur REER et ainsi profiter pleinement de la déduction fiscale à laquelle ils auront droit. En fait, ils peuvent même retirer des fonds de leur CELI pour les cotiser à leur REER si jamais ils n'ont pas les liquidités requises.

Les droits de cotisation au CELI de Robert et de Judith s'élèvent à 5 000$ chacun pour 2009 et 2010, ce qui leur fait un total de 20 000$ en droits de cotisation. Une cotisation à leur CELI pourrait constituer un premier pas important en vue de l'achat d'une plus grande maison.

(1) : les taux sont à titre indicatif seulement.

Rembourser ses dettes pour se donner une plus grande marge de manoeuvre : extrait de ''Solut!on'' édition Manuvie printemps-été 2010

Contactez-moi pour un plan personnalisé au 514 707-2798 ou par courriel à [email protected]