REER ou Hypothèque

Chaque année, en Février, cette question revient : Est-il plus avantageux de cotiser d'abord à mon REER (régime enregistré d'épargne retraite) ou de rembourser mon hypothèque ?

Je vous présente ici différents calculs pour valider ma stratégie :

Cotiser à votre REER et utiliser le retour d'impôt pour rembourser votre hypothèque.

Je vous présente ici différents calculs pour valider ma stratégie :

Cotiser à votre REER et utiliser le retour d'impôt pour rembourser votre hypothèque.

Données de départ

Hypothèque : 200 000$

Amortissement : 20 ans

Taux d'intérêt : 3,5%

Fréquence de paiement : mensuelle

Montant du paiement : 1 157 $

Somme mensuelle disponible pour investissement : 500 $

Taux de rendement de l'investissement en REER : 6%

Taux d'imposition marginal : 40%

Scénario 1 : Les sommes disponibles sont utilisées pour rembourser l'hypothèque

Hypothèque : 200 000$

Amortissement : 20 ans

Taux d'intérêt : 3,5%

Fréquence de paiement : mensuelle

Montant du paiement : 1 157 $

Somme mensuelle disponible pour investissement : 500 $

Taux de rendement de l'investissement en REER : 6%

Taux d'imposition marginal : 40%

Scénario 1 : Les sommes disponibles sont utilisées pour rembourser l'hypothèque

En appliquant mensuellement 500$ de plus directement au remboursement de l'hypothèque, je termine de payer 8 ans plus tôt, j'économise 31 327 $ en frais d'intérêt et

mon compte REER est à 0$.

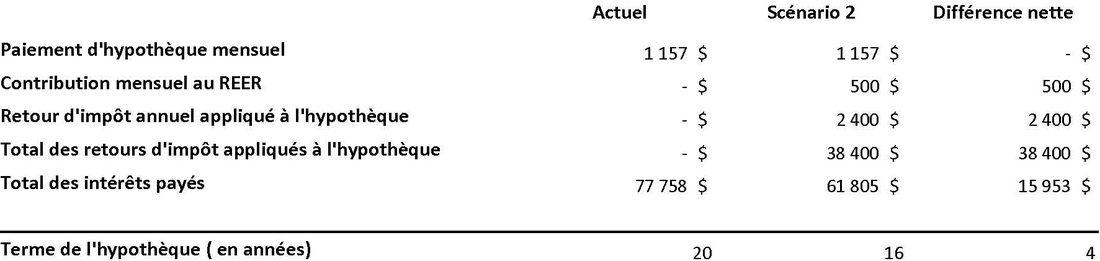

Scénario 2 : Les sommes disponibles sont utilisées pour investir dans le REER - Le retour d'impôt pour appliquer sur l'hypothèque.

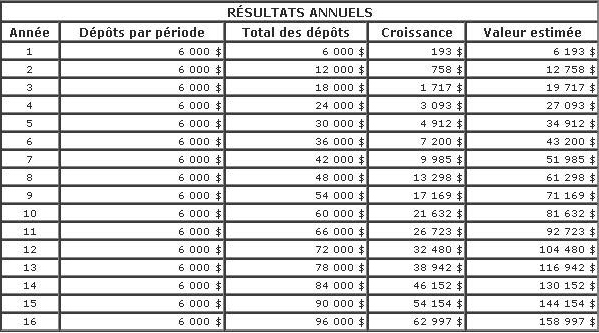

Tableau des contributions REER :

Les tableaux (3) sont présentés ici à titre indicatif et ne garantissent aucun rendement futur. Les illustrations ont été élaborées par Maud Salomon et la calculatrice Mackenzie. Elles sont basées à partir d'estimations et d'hypothèse au moment de la publication du site. Cependant, Maud ne peut garantir ni assurer l'actualité de son contenu.

En contribuant mensuellement 500$ à votre REER et en appliquant le retour d'impôt ainsi généré à votre paiement hypothécaire, je termine de payer mon hypothèque 4 ans plus tôt, j'économise 15 953$ d'intérêt et j'établis un compte REER à plus de 158 000$.