|

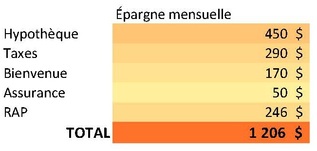

Bon, bon, bon! Vous avez raison, ce n'est pas le meilleur moment pour devenir propriétaire, mais si ça fait partie de vos projets, voici comment faire travailler votre argent en cinq étapes faciles. 1 — Commencer dès aujourd'hui à mettre de côté l’équivalent du paiement d'hypothèque Vous êtes à la recherche du condo ou de la maison de vos rêves. Vous avez fait un budget et vous estimez que vos paiements d’hypothèque ne devraient pas dépasser 1 300 $ d'hypothèque. Aujourd'hui, votre loyer est de 850 $, alors mettez de côté la différence. Ouvrez un compte CELI (ou autres) et ajoutez-y 450 $/mois. 2 — Mettez de côté l’équivalent des taxes scolaires et municipales... Lorsque vous serez propriétaires, vous devrez vous acquitter chaque année des taxes scolaires et municipales. Celles-ci varient d’une municipalité à l’autre, mais pour l’exercice, ajoutez dès maintenant 290$/mois dans le compte CELI que vous avez ouvert à l’étape précédente. 3 — ...et n’oubliez pas la taxe de bienvenue! La municipalité que vous aurez choisie vous accueillera avec une taxe de bienvenue ou taxe de mutation. Ajoutez donc 170 $/mois dans le compte CELI (ce montant représente une moyenne approximative d'une taxe de bienvenue puisque pour une propriété de 275 000 $ la taxe serait de 2 625 $ et pour une propriété de 180 000 $, elle serait de 1 550 $). 4 — Ajoutez les coûts de l'assurance vie hypothécaire Pour un couple de 30 ans, non-fumeurs et en bonne santé, une « assurance vie conjointe 1er décès » au capital de 200 000 $ peut représenter une prime d’environ 600 $/an. On additionne ici un montant de 50$/mois à votre compte CELI. 5 — Commencez à rembourser votre RAP En tant que nouveau propriétaire, vous aurez le droit d'utiliser la stratégie du RAP (régime d'accession à la propriété) qui vous donne le droit de retirer en franchise d'impôt de vos REER jusqu'à 25 000 $ pour l'achat d'une première maison. Ce retrait est remboursable sur 15 ans à compter de la deuxième année du RAP. Pour l’exercice, disons que vous rembourserez le 25 000 $ dès aujourd'hui avec 2 ans de plus pour rembourser, soit 17 ans. On ajoute alors 123 $/mois par personne soit 246 $ au compte CELI. Le but de l’exercice Le CELI vous donnera toute la latitude d'engranger des rendements à l'abri de l'impôt et faire des transferts dans votre REER si le remboursement d'impôt qui s'y rattache en vaut la peine.  Vous voilà donc capable de mettre de côté l’équivalent de ce que coûtera votre future maison chaque mois. En seulement 6 mois, vous aurez accumulé la somme de 7 230 $. Supposons alors que votre taux d'imposition est autour de 38 % (soit un salaire entre 40 000 $ et 80 000 $). Cette somme pourrait être investie en REER et vous permettre d'avoir un remboursement d'impôt d'approximativement 2 700 $. Nous avons donc dégagé près de 10 000 $ en 6 mois. Cet argent pourra servir à bonifier votre capital lors de l’achat de votre maison. Si cette stratégie vous intéresse, contactez-moi, sans frais, et nous mettrons en place, ensemble, un plan pour apporter un capital équivalent à 20 % du prix de votre future propriété. Vous économiserez alors l'assurance prêt de la SCHL et accéderez à de meilleurs taux hypothécaires. Maud Salomon - [email protected] - 514 707 2798

0 Commentaires

Laisser un réponse. |

Permettez-moi de vous souhaiter à tous, la bienvenue sur le blogue.

|