|

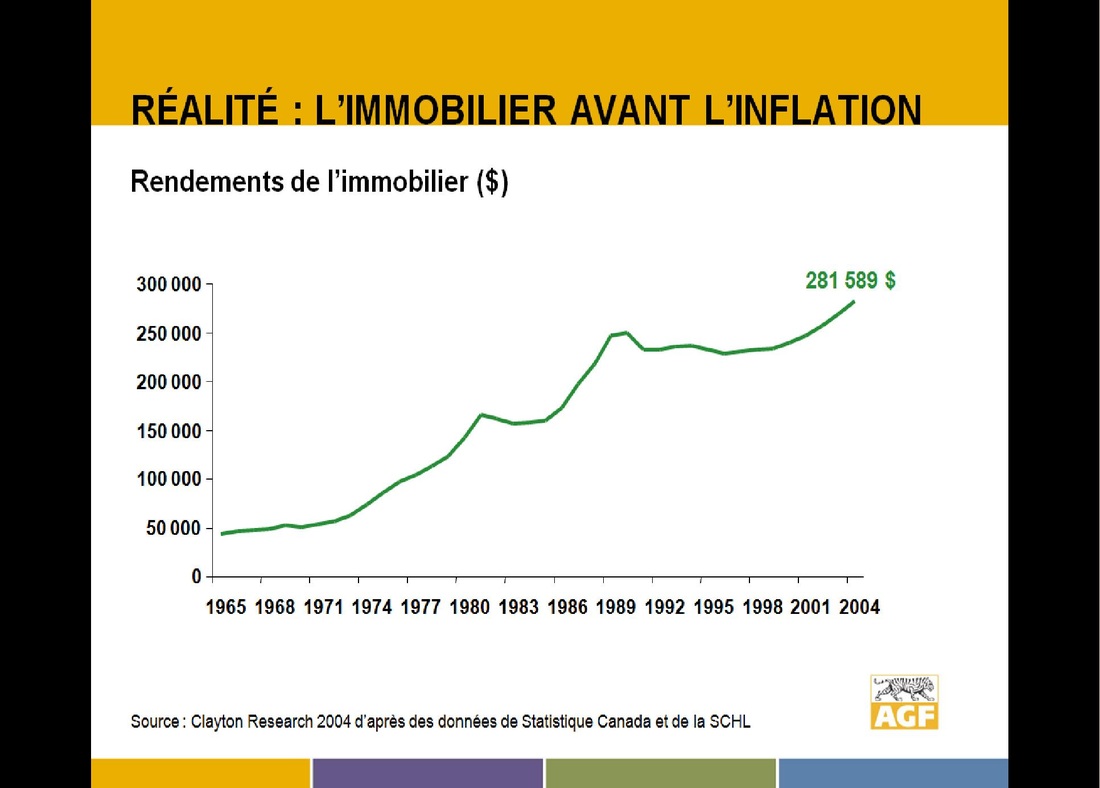

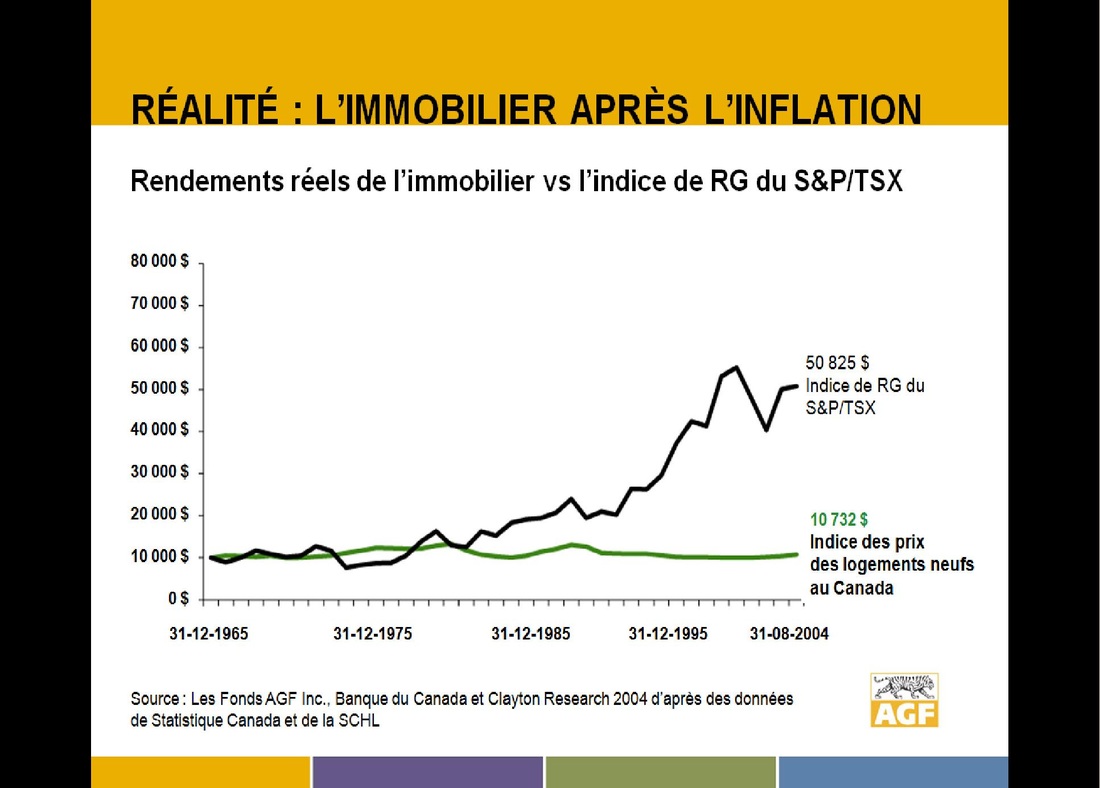

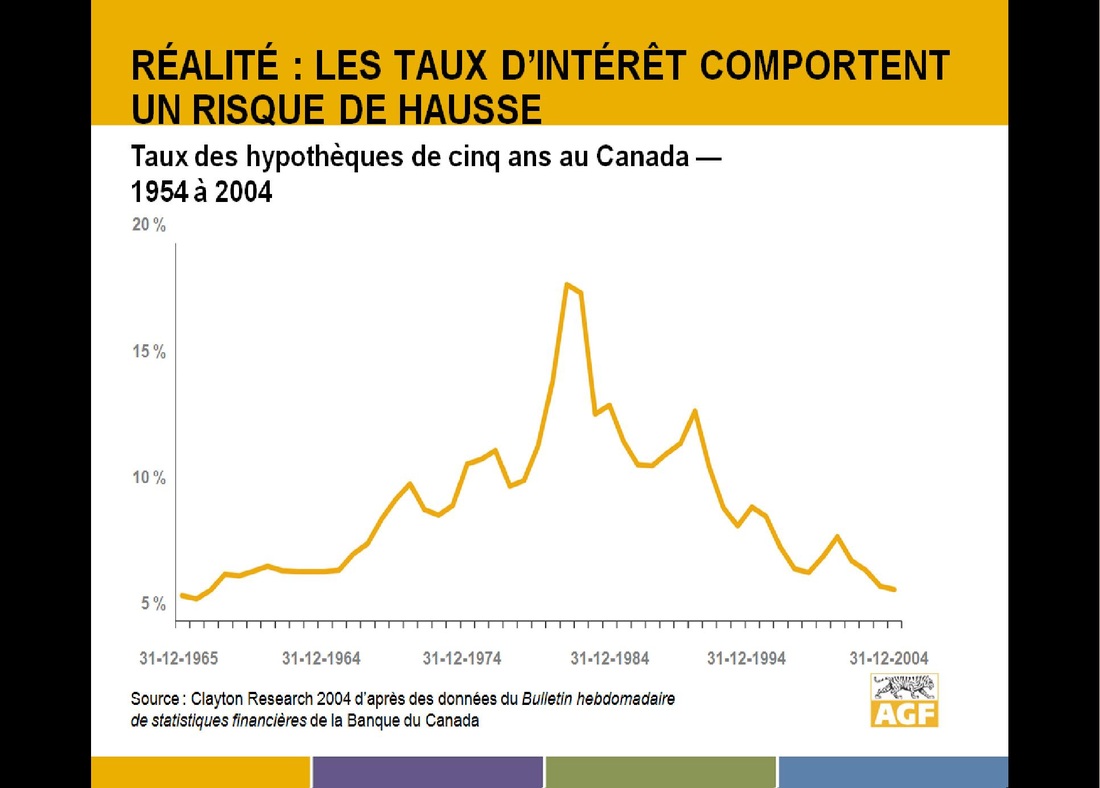

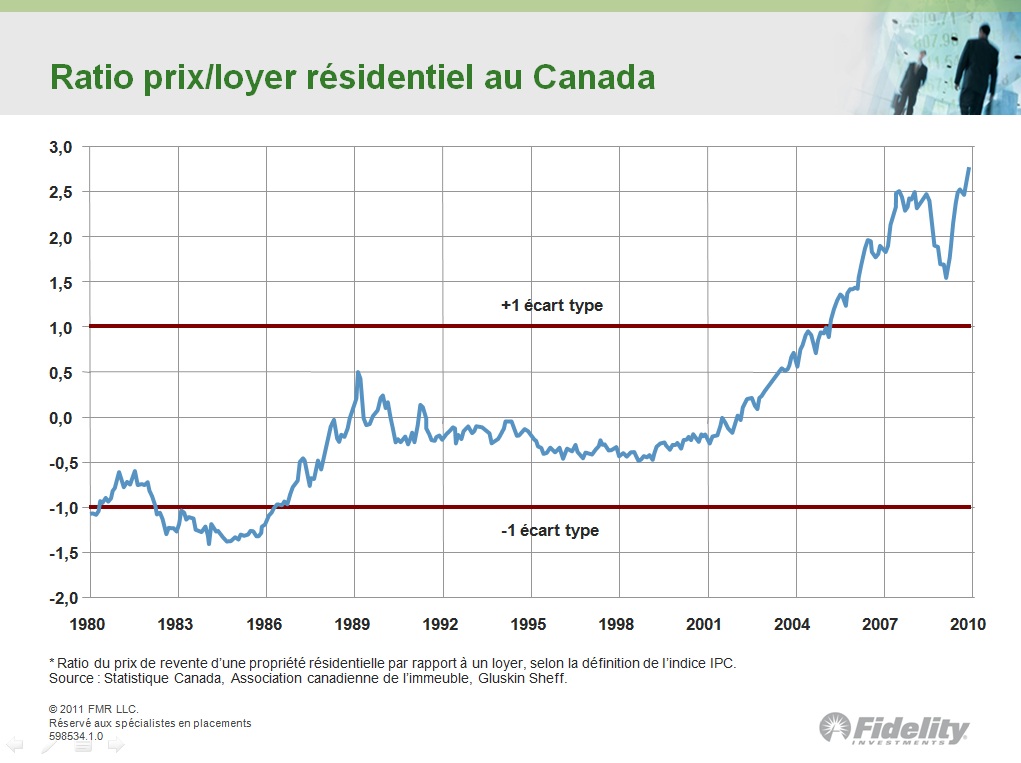

Ce matin, j'ai lu attentivement le blogue de Pierre Duhamel que j'ai trouvé très intéressant. Voici le lien pour lire l'article en question : http://is.gd/LNDVNX Je l'ai trouvé intéressant pour plusieurs raisons, notamment parce que les perceptions changent et que l'on peut maintenant en parler un peu plus ouvertement. L'immobilier n'est pas forcément un bon placement pour tout le monde en tout temps. En y écrivant un commentaire j'ai promis que j'allais étayer mes remarques avec des chiffres, provenant d'une étude que nous avait présentée AGF en 2005. L'étude concernait l'écart entre la perception et la réalité du marché de l'immobilier avec les perceptions suivantes remisent en contexte : - L'immobilier offre de meilleurs rendements que les actions - L'investissement dans l'immobilier ne ''rate jamais'' et obtient des gains réguliers à long terme - Les taux d'intérêts sont très bas, je peux donc me permettre une plus grande hypothèque - Les rénovations sont un moyen facile de réhausser la valeur de ma maison - Il est plus avantageux d'acheter un immeuble à revenu que d'investir dans le marcher boursier Perception numéro 1 : L'immobilier offre de meilleurs rendements que les actions   Perception numéro 2 : L'investissement dans l'immobilier ne ''rate jamais'' et obtient des gains réguliers à long terme  Perception numéro 3 : Les taux d'intérêts sont très bas, je peux donc me permettre une plus grande hypothèque  Et ainsi de suite. Il y a donc bien une distorsion entre la perception et la réalité. Pour en savoir plus, je vous invite à me contacter via courriel : [email protected] ou au 514 707-2798 Ajout début 2012 Le graphique suivant nous montre le ratio entre le prix de revente d'une propriété et le prix d'un loyer sur une période de 30 ans soit de 1980 à 2010. (source : présentation de Fidelity Investment) On peut voir clairement qu'à partir de 2005, il devient plus avantageux d'être à loyer. Le ratio prix/loyer atteignant même 2,5 dans l'année de 2007 et plus de 2,6 en 2010.

2 Commentaires

_MlleB

8/31/2011 03:50:50 am

Je serais curieuse de voir une mise à jour de ces tables allant jusqu'en juillet 2011 pour voir l'incidence que la crise du crédit, de l'immobilier, et l'accroissement de la volatilité que nous avons connue cet été ont pu avoir sur ces données. En vous étayant sur des courbes de rendements s'arrêtant en 2003-2004, vous minez la pertinence de la démonstration (les résultats passés n'étant pas garants de ceux des années à venir, qui, dans ce cas-ci, ont vu des événements économiques importants se produire).

@MlleB Hé bien justement, AGF travaille actuellement sur une mise à jour de ses données qui devraient arriver sous peu. Cependant, la turbulence actuelle des marchés force à attendre pour ne pas fausser les analyses qui doivent refléter une situation ''moyenne''. (les placements immobiliers ou fianciers dont on parle, sont des placements à long terme donc susceptible d'attendre la fin des turbulences). Laisser un réponse. |

Permettez-moi de vous souhaiter à tous, la bienvenue sur le blogue.

|