|

À l'occasion du dernier budget du Québec, en mars, Québec modifiait le Régime de rentes du Québec (RRQ) afin de favoriser sa pérennité. D'abord, à partir de 2012, le RRQ augmentera progressivement le taux de cotisation pendant six ans (0,15 % par année), pour le porter à 10,80 % en 2017. De plus, afin d'encourager les travailleurs expérimentés à demeurer sur le marché du travail, Québec prévoit que la majoration mensuelle de la rente de la RRQ demandée après 65 ans passera de 0,5 à 0,7 % à compter du 1er janvier 2013. De plus, du 1er janvier 2014 au 1er janvier 2016, la réduction mensuelle de la rente demandée avant 65 ans sera haussée progressivement de 0,5 à 0,6 % dans le cas d'une rente maximale. Cette hausse sera proportionnelle au montant de la rente afin de limiter l'impact sur les travailleurs à plus faible revenu. Ces changements ne touchent toutefois pas les clients nés avant le 1er janvier 1954. Extrait de l'Abécédaire 2011 de Finance et investissement

0 Commentaires

Encore en gros titre ce matin : S&P abaisse la note des grandes banques américaines. Hier, S&P à la côte AAA de la France à l'oeil, ou encore, Moody's : les notes de l'UE sont menacées, etc... Comme il le fait à chaque annonce de ce genre, le marché boursier va donc baisser ou monter aujourd'hui. Parce que c'est donc bien important de savoir ce que pense ses sociétés de cotations à propos des grandes banques ou des pays européens ou encore des décisions du FMI ... et j'en passe. Nous manquerait-il un peu de mémoire.....non, je ne pense pas. Simplement aujourd'hui, il faut consommer, aller vite, passer à autre chose, avancer. Mais avancer, c'est aussi savoir revenir en arrière, analyser une situation avec le recul qu'elle mérite et donc utiliser un brin sa mémoire. Moi, ma mémoire elle me dit : Il n'y a pas si longtemps, on baignait dans une crise financière. 2007, elle s'amorce. 2008 elle culmine. Avec les faillites que l'on connait, les sauvetages des banques et répercussions politique. Au fil des documentaires et articles sur cette crise, on en apprenait davantage sur l'entourage du monde de la finance : ses ramifications, ses points d'ancrage et ses ficelles, mais également sur son fonctionnement. Et c'est au détour de ses mêmes documentaires que l'on comprenait que ''l'entourage'' au complet connaissait le problème, le risque voir même le ''gouffre'' qui se profilait. Un peu plus loin dans les documentaires, on apprend alors que les ''sociétés'' de surveillance, d'encadrement, d'évaluations du risque : des entreprises de cotations auraient manœuvré pour se taire pendant toute la montée en puissance et l'explosion de cette déroute. Ce sont ces mêmes sociétés de cotations qui aujourd'hui, sortent de plus en plus souvent dans les médias pour nous mettre en garde sur la solidité de tel état, la crédibilité de telle entreprise, ou la validité de telle pratique commerciale...et on leur accorde du crédit ????? Oui, on accorde de l'importance à leurs états d'âme. Il n'y a qu'à lire les journaux, on leur demande leur avis, on en redemande même puisque en plus, ça fait bouger les marchés, fluctuer l'économie et donc vendre du papier, de l'opinion et des pseudo idées. Ne seraient-elles pas, ces agences de notations, encore une fois au coeur de la crise (en EU), l'amorçant et l'alimentant ? Quelle est leur crédibilité aujourd'hui, ont-elles changé la Direction, leur code d'éthique ou leur pratique pour que l'on puisse à ce point se fier à leur jugement ? Pour ma part, il me faudra s'en aucun doute plusieurs sources d'informations pour me forger une opinion, mon opinion. Nous avons un devoir de mémoire et un droit d'analyse sur ce que nous restitue cette mémoire ! Référence des documentaires sur demande ;-) L'AMF (Autorité des marchés financiers) décide de fêter le mois de la littératie financière en sortant 3 guides portant sur la gestion des finances personnelles. L'un des 3 guide à pour titre : Comment choisir avec qui investir ? http://is.gd/eIk54Z L'exemple avec Monsieur Lafortune en page 5 et vraiment bon tellement il est proche de plusieurs situations vécues. Une image vaut mille mots :  Vous pouvez commander les 3 exemplaires gratuitement en communiquant avec le Centre d'information de l'Autorité au 1 877 525-0337.

Si vous avez des difficultés à lire ou à avoir vos exemplaires papiers, n'hésitez pas à me joindre et je me ferai un plaisir de vous aider. msalomon@videotron.ca Le Régime de pension agréé collectif (RPAC)

Il faudra donc s'assurer de la pertinence du régime dans un plan de retraite personnalisé. En effet, le REER n'est pas toujours la bonne avenue, spécialement pour les gens à faible revenu. Ceux-ci pourraient se voir couper leur pension de Sécurité de Vieillesse (SV) si les montants sortis de leurs REER les faisaient changer de fourchette d'imposition. Il est à noter que le gouvernement pourrait changer certaines dispositions à la loi afin que les cotisations patronales ne soient pas assorties des déductions à la source (DAS) normalement exigibles. En fait, dans plusieurs régimes, l'employeur qui verse un boni REER à son employé de 1 000$, se voit obligé de payer le FSS (fonds des services de santé), l'Ass-emploi, la CSST et autres. La cotisation patronale s'élève donc à 1 150$. En dernier point, n'oublions pas qu'il s'agit encore d'un projet. Le fait que le gouvernement se départisse de l'administration réelle de ce régime complexifie légèrement la mise en place rapide de celui-ci.

(1) Statistique Canada, Tableau CANSIM 052-0001. (2) Investment Executive, Top tips Canadian retirees wish they knew before they retired, 31 mai 2011. www.investmentexecutive.com/client/en/News.asp?id=58330&IdSection=3&cat=3&BImageCI=1. (3) Sullivan, John, Top 4 risks for baby boomer retirement, 25 mai 2011. www.advisorone.com/article/top-4-risks-baby-boomer-retirement?t=etfs&utm_source=dailywire52511&utm_medium=enewsletter&utm_campaign=dailywire. (4) Société des actuaires, Table de mortalité 2000, Rentes. (5) Sondage de la Financière Manuvie auprès de 1 001 Canadiens âgés de 50 à 65 ans dont le revenu du ménage s'établissait à 50 000$ et plus. Il a été réalisé en ligne par la société Research House entre le 14 et le 23 juillet 2011. (6) Statistique Canada, Régimes de pension au Canada et Enquête sur la population active, avril 2009 Extrait de l'édition d'automne 2011 du magazine Solut!on de Manuvie En octobre, il y a une semaine dédiée à la planification financière !

Pour l'occasion, je vous invite à me poser toutes les questions que vous avez toujours voulu poser sans jamais oser le faire soit via courriel au msalomon@videotron.ca ou directement en commentaire sous ce post. J'y répondrai dans les plus brefs délais. Au plaisir de vous lire. Bonne semaine ! Article de : conseiller.ca - 19 septembre 2011 - Ronald McKenzie Au nom de milliers d’investisseurs, l’épargnant Ronald Asselin a déposé une requête pour obtenir l’autorisation d’exercer un recours collectif contre Fiducie Desjardins, Desjardins Cabinet de Services Financiers et Desjardins Gestion d’Actifs. Les plaignants réclament le remboursement des sommes qu’ils ont placées dans les dépôts à terme « Placement garanti Pespectives Plus » (PP) et « Placement garanti Gestion Active » (GA). Ils veulent aussi recevoir des dommages et des intérêts. Le litige est simple : les épargnants n’ont pas fait un sou avec ces produits et leur argent est bloqué jusqu’à l’échéance des dépôts, en 2015 dans certains cas. ... Cette nouvelle demande d’exercer un recours collectif s’ajoute à celle déposée il y a un mois contre Desjardins Sécurité financière pour une affaire similaire. Le présent recours s’adresse à toutes les personnes qui, en date du 31 décembre 2008, détenaient le Placement garanti Perspectives Plus ou le Placement garanti Gestion Active. Télécharger l'article complet : ici Janvier 2016 : Mise à jour concernant le recours collectif avec l'article suivant : ici Pour plus d'information : ICI Les Canadiens veulent se libérer de leurs dettes et, dans un récent sondage sur l'endettement mené pour le compte de la Banque Manuvie (voir pdf en fin d'article), ils ont indiqué que leur conseiller financier serait la première personne qu’ils consulteraient pour obtenir des conseils sur la gestion de leurs dettes. Faits saillants de ce sondage 1. 75 % des répondants ont affirmé que l’une de leurs priorités financières était de se libérer de leurs dettes ou de ne pas avoir de dettes. 2. 41 % ont avoué avoir augmenté leur dette totale ou ne pas avoir réussi à la réduire au cours des 12 mois précédant le sondage. 3. 35 % ont indiqué qu’ils s’adresseraient à leur conseiller financier pour obtenir des conseils en matière de gestion des dettes et des liquidités.

Bénéficier de notre expertise pour la gestion de votre passif comme de votre actif.

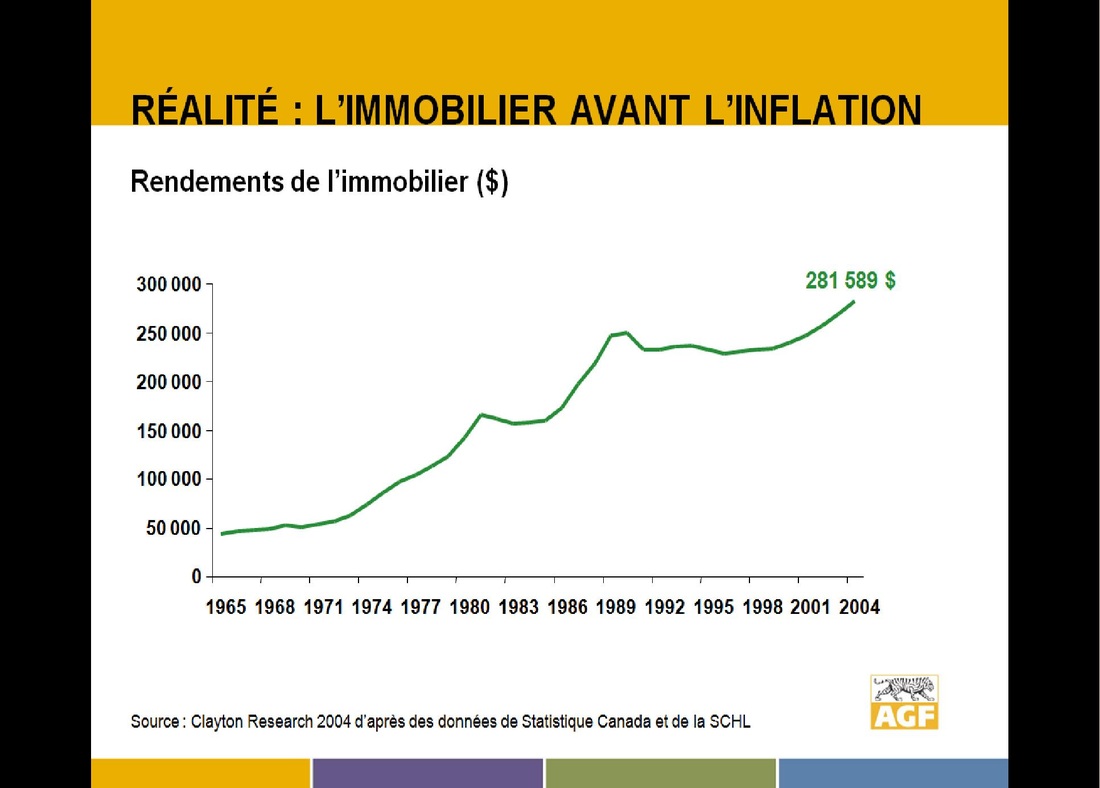

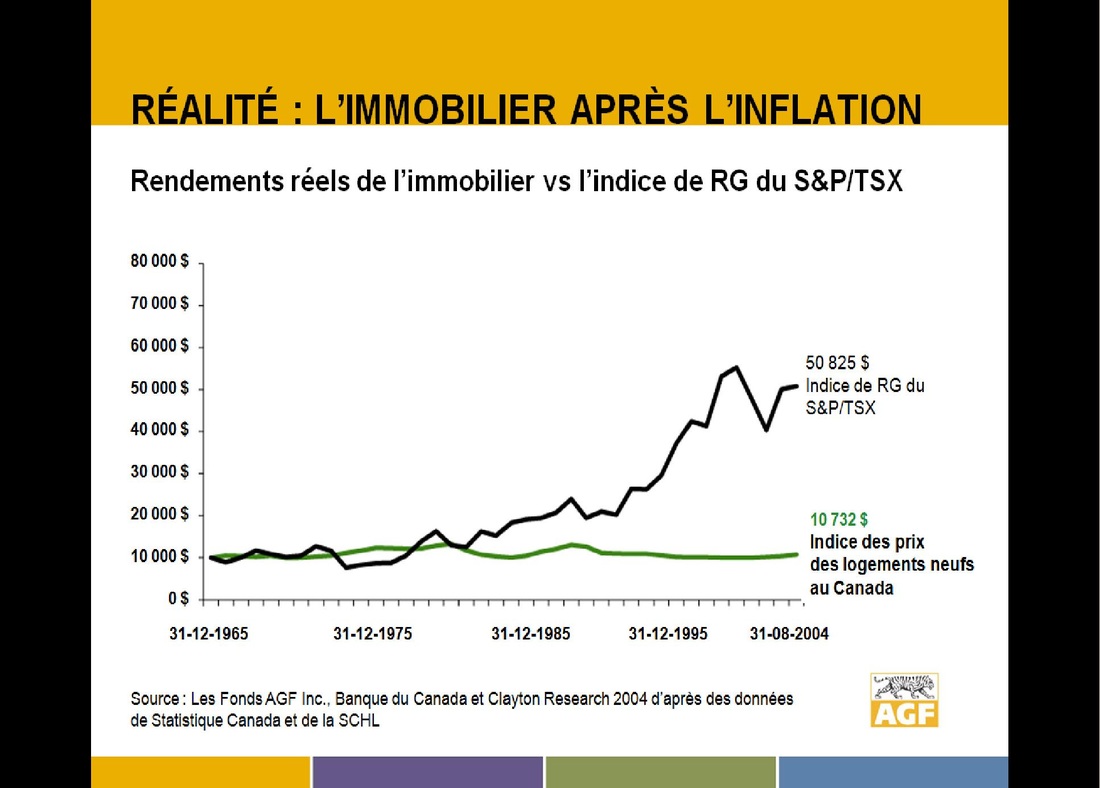

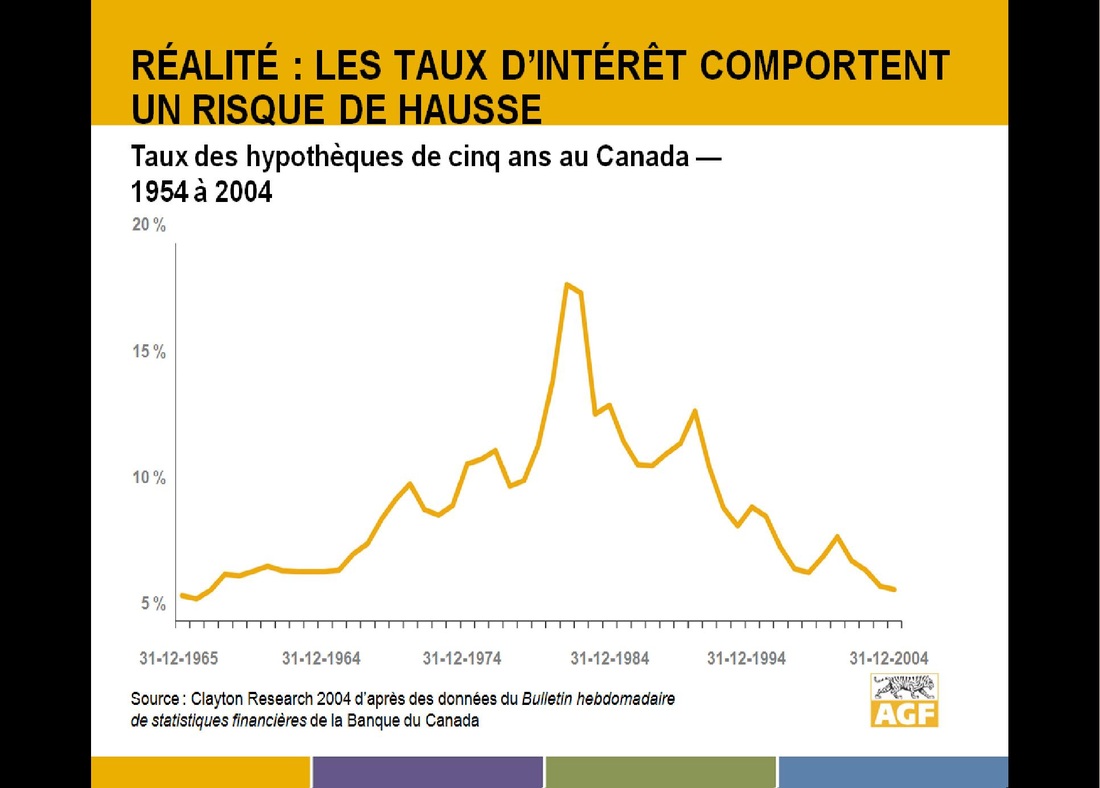

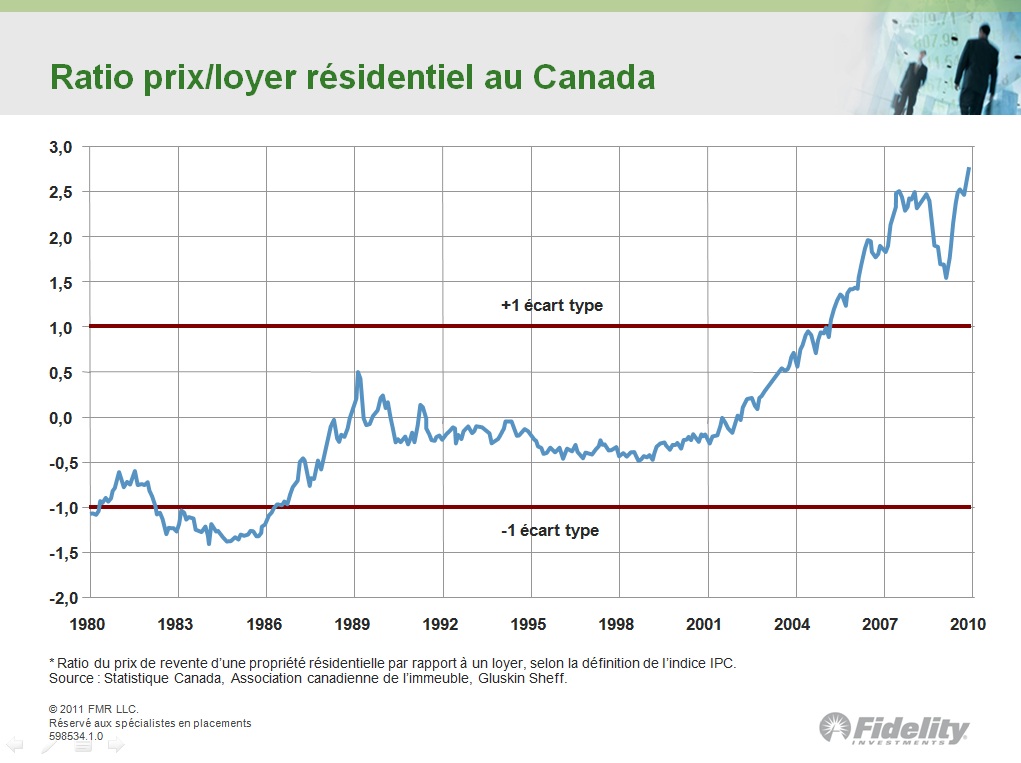

Contactez moi dès maintenant au msalomon@videotron.ca ou au 514 707-2798. Je vous mets en pièce jointe cet article paru dans LaPresseAffaires. Bien intéressant, notamment le passage avec Air Canada et celui avec la RRQ qui revient d'ailleurs 2 fois ;-). Voici les grands titres : - Quand votre divorce enrichie la RRQ - Régime de retraite 101 - Divorcer avant la retraite - Divorcer après la retraite - Un travailleur, un retraité - Bien séparer les prestations pour enfants - Et si la nouvelle ''blonde'' touchait la rente de veuve à votre place... N'hésitez pas à prendre contact avec moi : msalomon@videotron.ca Ce matin, j'ai lu attentivement le blogue de Pierre Duhamel que j'ai trouvé très intéressant. Voici le lien pour lire l'article en question : http://is.gd/LNDVNX Je l'ai trouvé intéressant pour plusieurs raisons, notamment parce que les perceptions changent et que l'on peut maintenant en parler un peu plus ouvertement. L'immobilier n'est pas forcément un bon placement pour tout le monde en tout temps. En y écrivant un commentaire j'ai promis que j'allais étayer mes remarques avec des chiffres, provenant d'une étude que nous avait présentée AGF en 2005. L'étude concernait l'écart entre la perception et la réalité du marché de l'immobilier avec les perceptions suivantes remisent en contexte : - L'immobilier offre de meilleurs rendements que les actions - L'investissement dans l'immobilier ne ''rate jamais'' et obtient des gains réguliers à long terme - Les taux d'intérêts sont très bas, je peux donc me permettre une plus grande hypothèque - Les rénovations sont un moyen facile de réhausser la valeur de ma maison - Il est plus avantageux d'acheter un immeuble à revenu que d'investir dans le marcher boursier Perception numéro 1 : L'immobilier offre de meilleurs rendements que les actions   Perception numéro 2 : L'investissement dans l'immobilier ne ''rate jamais'' et obtient des gains réguliers à long terme  Perception numéro 3 : Les taux d'intérêts sont très bas, je peux donc me permettre une plus grande hypothèque  Et ainsi de suite. Il y a donc bien une distorsion entre la perception et la réalité. Pour en savoir plus, je vous invite à me contacter via courriel : msalomon@videotron.ca ou au 514 707-2798 Ajout début 2012 Le graphique suivant nous montre le ratio entre le prix de revente d'une propriété et le prix d'un loyer sur une période de 30 ans soit de 1980 à 2010. (source : présentation de Fidelity Investment) On peut voir clairement qu'à partir de 2005, il devient plus avantageux d'être à loyer. Le ratio prix/loyer atteignant même 2,5 dans l'année de 2007 et plus de 2,6 en 2010.  |

Permettez-moi de vous souhaiter à tous, la bienvenue sur le blogue.

|

||