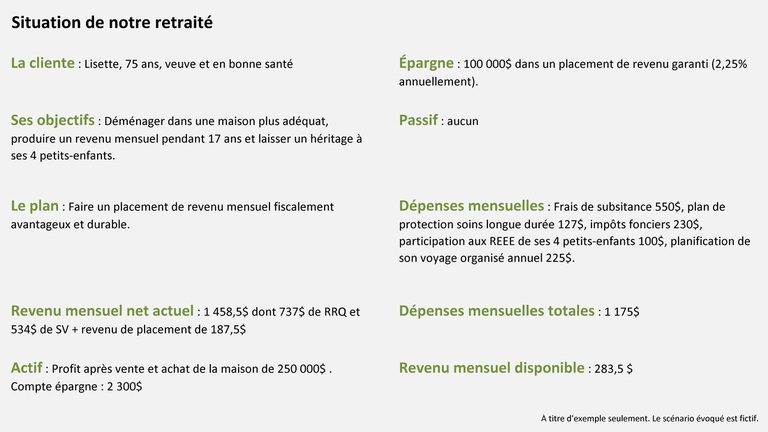

Lisette : avant - après

Stratégie proposée

Au préalable, il faut savoir que : comme il s'agit de sa résidence principale, Lisette ne paiera pas d'impôt sur les recettes de la vente de sa maison.

Comme Lisette est préoccupée par la faiblesse des taux d'intérêt, qui rend le rendement potentiel inintéressant des CPG et/ou rente, je lui propose de jumeler dans un même compte les recettes de la vente de la maison, (une fois déduit les frais d'achat de la nouvelle propriété et des autres frais connexes) et l'épargne de 100 000$ de son placement garanti, pour l'investir dans un programme de PRS-T.

Je recommande donc à Lisette d'opter pour un programme de retraits systématiques (PRS-T) avantageux sur le plan fiscal, à l'intérieur d'un mandat privé. (Le PRS-T est un fonds commun de série T)

Le placement : PRS-T

Le PRS-T est la version plus durable et plus efficace sur le plan fiscal d'un programme de retraits systématique.

Comment ça marche ? Offert à l'achat de certaines catégories de fonds communs de placement, le PRS-T offre de l'actif net à la fin de l'exercice. Les distributions sont principalement considérées comme des remboursements de capital. Ces derniers sont libres d'impôt, puisqu'ils sont rélevés à même le capital de l'investisseur, et réduisent le prix de base rajusté des parts du fonds en générant un gain en capital supérieur sur le rachat des parts ou lorsque des distributions supplémentaires sont versées une fois que le prix de base rajusté du détenteur de parts a atteint zéro. À ce stade, les distributions sont considérées comme des gains en capital, et bénéficient d'un traitement fiscal préférentiel, tandis que l'actif au compte continue, dans l'ensemble, de croître à l'abri de l'impôt.

Vaste gamme d'avantages

Comparativement à un programme de retraits systématiques classique, le PRS-T fait primer, dans une certaine mesure, la durabilité des revenus sur le stabilité des flux de liquidités - remédiant ainsi à l'un des principaux risques auxquels font face les retraités. Toutefois, en reportant l'impôt sur le revenu, le PRS-T est plus efficace qu'un programme de retraits systématiques ordinaire et constitue, par conséquent, un moyen attrayant de retirer des liquidités mensuelles de placements non enregistrés. De plus, ce report d'impôt signifie qu'un investisseur recevra plus de liquidités après impôt ou sera exposé à un moindre risque d'érosion du capital.

...

Le PRS-T constitue une source durable de liquidités en plus d'offrir un rendement souvent supérieur à de nombreux placements garantis. De plus, il convient de souligner que le mécanisme de retrait lié au marché du PRS-T contribue au maintien du capital, tout en offrant une protection contre l'inflation, en supposant le choix d'une formule de retraits modérée. Le PRS-T a même le potentiel de réduire les sommes d'argent susceptibles d'être récupérées par l'État au titre de certaines prestations, notamment la Sécurité de la Vieillesse.

Souvenez-vous que cette forme de placement n'est pas immobilisée, contrairement à la plupart des CPG ou des rentes; elle est donc largement accessible sans frais supplémentaires outre les frais de gestion du fonds commun de placement.

Lisette aimerait se sentir à l'aise financièrement et garder un compte de liquidité de tous les jours, accessible en tout temps avec un certain montant qui lui donnerait ce sentiment, soit environ 5 000$. Nous amènerons donc puis garderons son compte épargne à ce niveau et nous prendrons soins de valider la maximisation du ratio liquidité/zéro risque/rendement. (pourquoi pas en utilisant le compte avantages personnel à 1,60%* de Manuvie)

Bonifications

Pour Lisette, c'est très important de participer à l'éducation de ses petits-enfants. C'est pourquoi elle avait décidé de leur ouvrir à chacun un compte REEE (régime enregistré d'épargne étude) et d'y mettre chaque mois un montant fixe. Aujourd'hui, Lisette peut contribuer d'avantages au REEE de ses petits-enfants et même les maximiser en cotisant 100$/ mois et par enfants.

Elle désire également s'offrir plus de services lors de son voyage annuel pour minimiser le stress du voyage et maximiser le plaisir. Elle pense au taxi pour l'aéroport, la pension complète, des excursions, un service de netoyage...

Pour Lisette, nous sommes également en mesure de maximiser son CELI (compte d'épargne libre d'impôt) en déposant 5 000$/année soit environ 415$/mois. Un CELI pour Lisette c'est l'opportunité de faire croître un capital à l'abris de l'impôt, sans contrainte d'immobilisation et d'avoir un compte pour paliers les gros imprévus ou même se gâter.

Pour la soulager des travaux dans la maison, Lisette va engager une personne qui viendra 6h/semaine environ pour faire le ménage et lui rendre quelques services comme des courses et autres petits travaux.

Au préalable, il faut savoir que : comme il s'agit de sa résidence principale, Lisette ne paiera pas d'impôt sur les recettes de la vente de sa maison.

Comme Lisette est préoccupée par la faiblesse des taux d'intérêt, qui rend le rendement potentiel inintéressant des CPG et/ou rente, je lui propose de jumeler dans un même compte les recettes de la vente de la maison, (une fois déduit les frais d'achat de la nouvelle propriété et des autres frais connexes) et l'épargne de 100 000$ de son placement garanti, pour l'investir dans un programme de PRS-T.

Je recommande donc à Lisette d'opter pour un programme de retraits systématiques (PRS-T) avantageux sur le plan fiscal, à l'intérieur d'un mandat privé. (Le PRS-T est un fonds commun de série T)

Le placement : PRS-T

Le PRS-T est la version plus durable et plus efficace sur le plan fiscal d'un programme de retraits systématique.

Comment ça marche ? Offert à l'achat de certaines catégories de fonds communs de placement, le PRS-T offre de l'actif net à la fin de l'exercice. Les distributions sont principalement considérées comme des remboursements de capital. Ces derniers sont libres d'impôt, puisqu'ils sont rélevés à même le capital de l'investisseur, et réduisent le prix de base rajusté des parts du fonds en générant un gain en capital supérieur sur le rachat des parts ou lorsque des distributions supplémentaires sont versées une fois que le prix de base rajusté du détenteur de parts a atteint zéro. À ce stade, les distributions sont considérées comme des gains en capital, et bénéficient d'un traitement fiscal préférentiel, tandis que l'actif au compte continue, dans l'ensemble, de croître à l'abri de l'impôt.

Vaste gamme d'avantages

Comparativement à un programme de retraits systématiques classique, le PRS-T fait primer, dans une certaine mesure, la durabilité des revenus sur le stabilité des flux de liquidités - remédiant ainsi à l'un des principaux risques auxquels font face les retraités. Toutefois, en reportant l'impôt sur le revenu, le PRS-T est plus efficace qu'un programme de retraits systématiques ordinaire et constitue, par conséquent, un moyen attrayant de retirer des liquidités mensuelles de placements non enregistrés. De plus, ce report d'impôt signifie qu'un investisseur recevra plus de liquidités après impôt ou sera exposé à un moindre risque d'érosion du capital.

...

Le PRS-T constitue une source durable de liquidités en plus d'offrir un rendement souvent supérieur à de nombreux placements garantis. De plus, il convient de souligner que le mécanisme de retrait lié au marché du PRS-T contribue au maintien du capital, tout en offrant une protection contre l'inflation, en supposant le choix d'une formule de retraits modérée. Le PRS-T a même le potentiel de réduire les sommes d'argent susceptibles d'être récupérées par l'État au titre de certaines prestations, notamment la Sécurité de la Vieillesse.

Souvenez-vous que cette forme de placement n'est pas immobilisée, contrairement à la plupart des CPG ou des rentes; elle est donc largement accessible sans frais supplémentaires outre les frais de gestion du fonds commun de placement.

Lisette aimerait se sentir à l'aise financièrement et garder un compte de liquidité de tous les jours, accessible en tout temps avec un certain montant qui lui donnerait ce sentiment, soit environ 5 000$. Nous amènerons donc puis garderons son compte épargne à ce niveau et nous prendrons soins de valider la maximisation du ratio liquidité/zéro risque/rendement. (pourquoi pas en utilisant le compte avantages personnel à 1,60%* de Manuvie)

Bonifications

Pour Lisette, c'est très important de participer à l'éducation de ses petits-enfants. C'est pourquoi elle avait décidé de leur ouvrir à chacun un compte REEE (régime enregistré d'épargne étude) et d'y mettre chaque mois un montant fixe. Aujourd'hui, Lisette peut contribuer d'avantages au REEE de ses petits-enfants et même les maximiser en cotisant 100$/ mois et par enfants.

Elle désire également s'offrir plus de services lors de son voyage annuel pour minimiser le stress du voyage et maximiser le plaisir. Elle pense au taxi pour l'aéroport, la pension complète, des excursions, un service de netoyage...

Pour Lisette, nous sommes également en mesure de maximiser son CELI (compte d'épargne libre d'impôt) en déposant 5 000$/année soit environ 415$/mois. Un CELI pour Lisette c'est l'opportunité de faire croître un capital à l'abris de l'impôt, sans contrainte d'immobilisation et d'avoir un compte pour paliers les gros imprévus ou même se gâter.

Pour la soulager des travaux dans la maison, Lisette va engager une personne qui viendra 6h/semaine environ pour faire le ménage et lui rendre quelques services comme des courses et autres petits travaux.

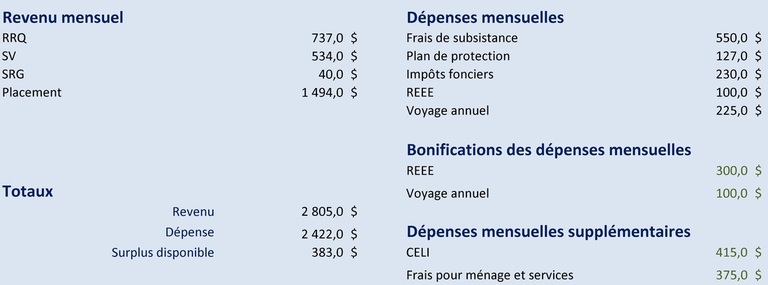

Situation mise en place

Lisette peut donc faire en sorte que les recettes de la vente de sa propriété lui assurent un revenu supérieur à celui qu'elle aurait tiré de nombreux autres placements garantis, particulièrement dans le contexte actuel, où les taux de rendement demeurent faibles. Avec cette stratégie, Lisette aura un placement non enregistré fiscalement avantageux qui répondra à ses besoins de liquidités à long terme.

Elle se permet également de bonifier 2 programmes qui lui tiennent particulièrement à coeur, soit l'éducation de ses petits-enfants et son besoin de découvrir le monde.

Lisette découvre les joies de se délester des corvées ménagères et autres travaux en plus de s'offrir une sécurité supplémentaire en cas de défaillance momentannée de sa santé en mettant de l'argent de côté en croissance à l'abris de l'impôt, le CELI.

* en date du 13 août 2011

Bien que l'information fournie dans le résent article vise à mettre l'accent sur des questions de planification fiscale, elle se veut générale. On ne peut se fier à cette information ou interpréter celle-ci comme un conseil fiscal. Les lecteurs devraient consulter leur propre conseiller fiscal, avocat et professionnel de la planification fiscale avant d'adopter une stratégie fiscale ou d'investissement.

Bien que l'information fournie dans le résent article vise à mettre l'accent sur des questions de planification fiscale, elle se veut générale. On ne peut se fier à cette information ou interpréter celle-ci comme un conseil fiscal. Les lecteurs devraient consulter leur propre conseiller fiscal, avocat et professionnel de la planification fiscale avant d'adopter une stratégie fiscale ou d'investissement.

Source : Michelle Munro, directrice, planification fiscale, auprès de fidelity Investments Canada, et son article pour conseiller.ca ''conseil d'ami'' du 11 août 2011