REEP - Régime d'encouragement à l'éducation permanenteOn sait très bien que le temps où l'on pouvait passer sa vie dans la même entreprise à exercer le même métier est révolu. Autour de moi, plusieurs retournent sur le banc d'école pour apprendre un nouveau métier ou se perfectionner.

Et qui dit retour aux études dit frais en tout genre donc besoins de liquidité ! Une stratégie possible s'offre à vous si vous avez un régime enregistré d'épargne retraite (REER). Il s,agit du REEP. Le REEP, comme le RAP (régime d'accession à la propriété) vous permet de sortir de l'argent de votre REER sans pénalité. Mais saviez-vous que vous pouviez également utiliser le REEP pour les études de votre conjointe ? Le régime d'encouragement à l'éducation permanente (REEP) vous permet de retirer des fonds de votre REER pour financer votre formation, vos études ou celles de votre conjointe (épouse ou conjointe de fait). Pour cela il faudra remplir entre autres, 2 grosses conditions :

Il vous faudra ensuite rembourser à VOTRE REER vos retraits REEP sur une période maximale de 10 ans, soit 1/10 du montant total des retraits à chaque année. La période du début des remboursements varie de 2 ans à 5 ans suivant si vous êtes encore aux études ou non. Passé la cinquième année de votre retrait vous devez de toutes façons démarrer le remboursement de votre REEP. Pour plus d'informations ou pour une stratégie personnalisée, communiquez avec moi : msalomon@videotron.ca

0 Commentaires

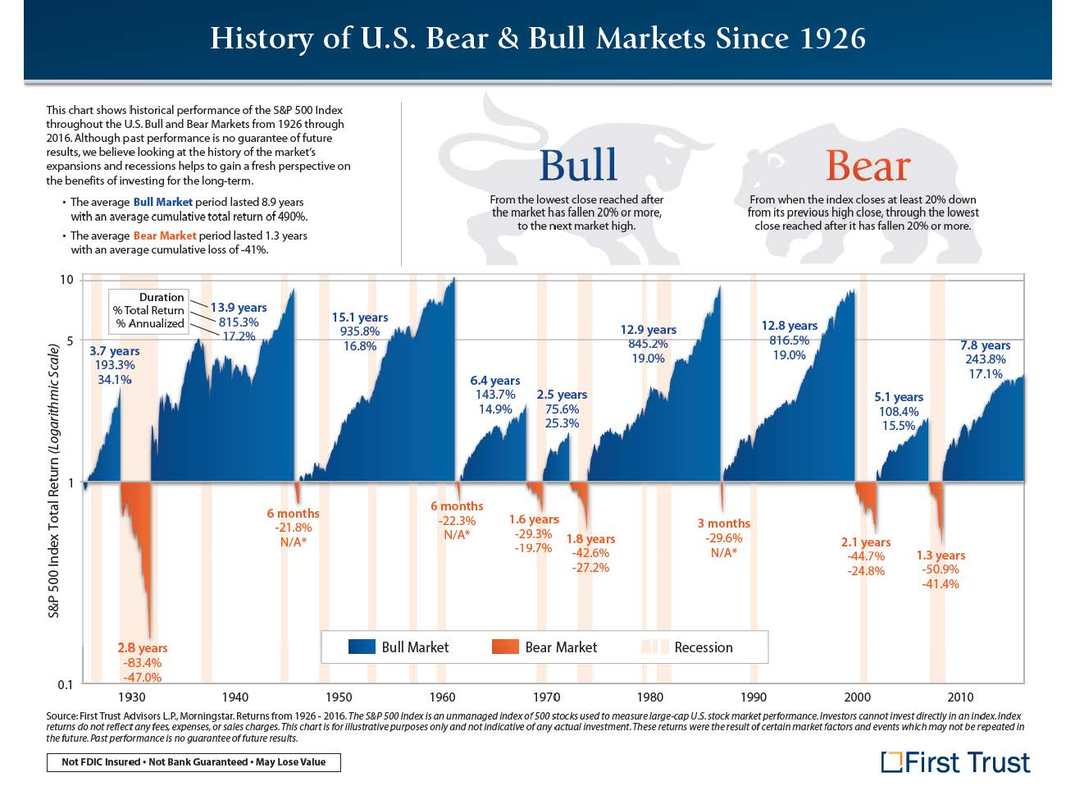

On parle de plus en plus d'un recul, d'une correction du marché. Alors si cela devait arriver, comment réagirait votre portefeuille ? Je souhaite aujourd'hui vous partager un graphique sur lequel on a attiré mon attention et que je trouve tout simplement génial parce que très simple :) Il montre la succession des marchés haussiers et baissiers depuis 1926. Il nous fait alors remarquer que les marchés baissiers qui surviennent en même temps qu'une récession sont ceux qui font le plus mal aux portefeuilles. Vous pouvez donc au moins être rassuré puisque nous ne sommes actuellement pas en récession donc si une correction survenait elle ne devrait pas être trop profonde ni longue d'après notre interprétation de l'histoire. Également sur ce graphique, j'attire votre attention sur les différents pourcentages qui y sont présentés, comme la longueur de la période (haussier-baissier), le rendement total sur la période ainsi que le rendement annualisé.  |

Permettez-moi de vous souhaiter à tous, la bienvenue sur le blogue.

|