|

Initialement prévu pour le 1er Avril, celui-ci devrait-être disponible au début de l'été. Découvrons si ce nouvel outil financier est fait pour vous. Et s'il n'est pas pour vous, il sera forcément intéressant pour une personne de votre entourage ! Admissibilité : 18 ans, citoyen canadien, pas propriétaire depuis 5 ans Caractéristiques principales :

Conditions d’utilisation :

Autres points importants :

Des stratégies financières découlent de ce nouveau produit, appelez-moi pour vérifier que l'une d'elle s'adapte à votre situation.

0 Commentaires

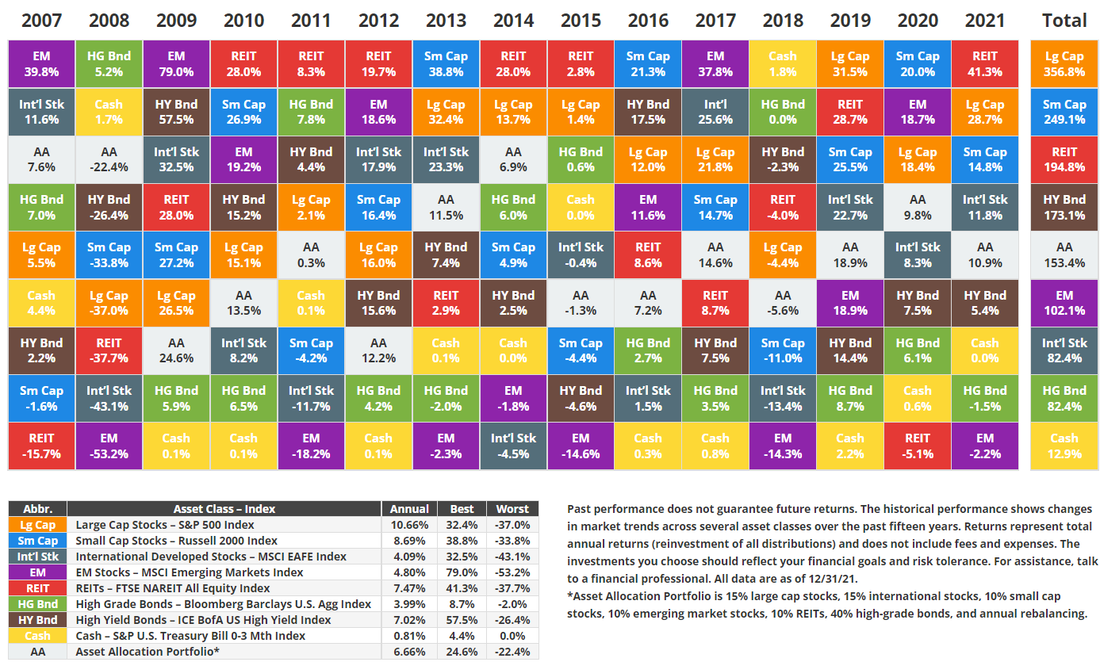

- ''Le graphique ci-dessous montre la tourmente auxquels les investisseurs sont constamment confrontés. Il est difficile de choisir l'investissement le plus performant année après année, mais pour de nombreux investisseurs, il s'agit d'un événement annuel. Ils recherchent un rappel, choisissant la meilleure classe d'actifs l'année dernière dans l'espoir d'une performance répétée. Pourtant, parier sur le vainqueur de l'année dernière fonctionne rarement. Les actifs en haut du graphique une année pourraient être en bas l'année suivante, et vice versa. Cela est dû en grande partie au retour à la moyenne. Mais à long terme, ces grandes fluctuations s'équilibrent. Le graphique montre les rendements annuels de huit classes d'actifs par rapport à un portefeuille diversifié. La diversification permet d'atténuer ces grandes fluctuations à court terme. Même si vous n'obtiendrez jamais les gains les plus importants d'une année, vous évitez les pertes énormes. Le tableau ci-dessous classe les meilleurs et les pires rendements des placements par catégorie d'actif au cours des 15 dernières années...'' - Novel Investor Traduction libre  La volatilité de ce début d'année pourraient amener de la méfiance des investisseurs face au placements, aux fonds d'actions, aux fonds communs de placements. S'il est vrai qu'à court termes les actions peuvent monter ou dégringoler drastiquement, au fil du temps, elles ont tendance à devenir moins volatiles, et ce, tout en conservant leur potentiel de croissance. S'il est important d'être conscient du risque, attention, il peut également être désavantageux d'être trop prudent. Les placements qui garantissent des rendements pourraient ne pas, à eux seuls, générer la croissance nécessaire pour vous permettre d'accumuler votre bas de laine de retraite, surtout lorsqu'on tient compte de l'inflation ! En investissant au moins une partie de votre argent dans un fonds communs de placement en actions, vous augmentez vos chances d'atteindre vos objectifs d'épargne. Aussi, plus vous avez de temps devant vous, moins la volatilité devrait être une préoccupation. Vous souvenez-vous de ces évènements ?   Les corrections sont normales et relativement fréquentes. Dans une même année, nous pouvons connaitre un gros recul boursier et finalement terminer l'année dans le positif. Comme dernièrement en 2020, il y a eu un repli d'au moins 20% du S&P/TSX et pourtant celui-ci a terminé l'année à + 5,6%.  Focus on the big Picture ! Le temps réduit la volatilité du rendement. N'oubliez pas que les réactions passées ne sont pas garantes de l’avenir, elles peuvent nous fournir des informations, à diriger notre réflexion pour calmer nos émotions en tant qu'investisseur en période de volatilité. N'hésitez pas à m'écrire pour me soumettre des idées d'article.

Jeudi le 8 mars, j'étais invitée au lancement de Développement Pink Capital ! Vous auriez voulu être des nôtres comme la centaine de femmes présentes. J'y allais d'abord pour soutenir et voir briller une femme que je connais bien. Une femme qui dégage tellement d'énergie que je l'appellerais bien ''un aimant à p'tits bonheur''. C'est ma jeune tante Chantal Savard, une des 4 fondatrices de Développement Pink Capital. Le concept de Développement Pink Capital, c'est l'opportunité de s'éduquer, de s'entourer et de passer à l'action en immobilier au sens large du mot, c'est à dire de la brique à la gestion de portefeuille immobilier. J'ai donc assisté la présentation de ''L'aventure Pink'' : des cours spécialisés, des accompagnements, des examens physiques de bâtiments, des acquisitions, du réseautage...  Hé bien, j'ai été prise par surprise!

Cette soirée était non seulement pétillante (merci pour les bulles), mais il y avait aussi énormément de bienveillance, d'ouverture et même de complicité chez les participantes. Cette ambiance incroyable a donné à toutes l'envie d'une mise en commun pour le bien du groupe. La magie de la Galerie 203 (Vieux-Montréal) fait aussi son effet avec des artistes fascinants qui exposaient ce soir-là. Il ne faut pas oublier le pianiste (seul gars de la place qui est resté méga discret) et la perle que nous a offert Patsy Gallant avec sa nouvelle chanson fort touchante. Bref, vous aurez compris que tous les ingrédients étaient là pour se parler entre femmes. On a parlé d’argent, d’immobilier, de business….avec des mots juste, fort, et sans détour; On a parlé d'art, d'authenticité, de cœur....avec des mots juste, fort et sans détour; On a parlé de pouvoir, de cohésion, d'ambition...avec des mots juste, fort et sans détour. Développement Pink Capital devient LA plateforme pour les femmes qui veulent construire un empire immobilier à LEUR image. DPC c'est déjà une expérience de 270 portes résidentielles et multiplex sur l'île de Montréal avec des contacts privilégiés sur l'île de Manhattan et l'île de Cuba. Ce soir du jeudi 8 mars 2018, moi, j’y ai vu des leaders, des moteurs de changement dans notre société, des femmes de décisions qui passent à l'action ! Merci Karyna, Chantal, Corinne et Annie. L’art, l’humain et la finance se sont réunis pour développer un projet, une vision digne d'une société du 21e siècle ! Comme moi, vous pouvez faire partie de l'aventure Pink. Rejoignez-les sur Facebook : Développement Pink Capital REEP - Régime d'encouragement à l'éducation permanenteOn sait très bien que le temps où l'on pouvait passer sa vie dans la même entreprise à exercer le même métier est révolu. Autour de moi, plusieurs retournent sur le banc d'école pour apprendre un nouveau métier ou se perfectionner.

Et qui dit retour aux études dit frais en tout genre donc besoins de liquidité ! Une stratégie possible s'offre à vous si vous avez un régime enregistré d'épargne retraite (REER). Il s,agit du REEP. Le REEP, comme le RAP (régime d'accession à la propriété) vous permet de sortir de l'argent de votre REER sans pénalité. Mais saviez-vous que vous pouviez également utiliser le REEP pour les études de votre conjointe ? Le régime d'encouragement à l'éducation permanente (REEP) vous permet de retirer des fonds de votre REER pour financer votre formation, vos études ou celles de votre conjointe (épouse ou conjointe de fait). Pour cela il faudra remplir entre autres, 2 grosses conditions :

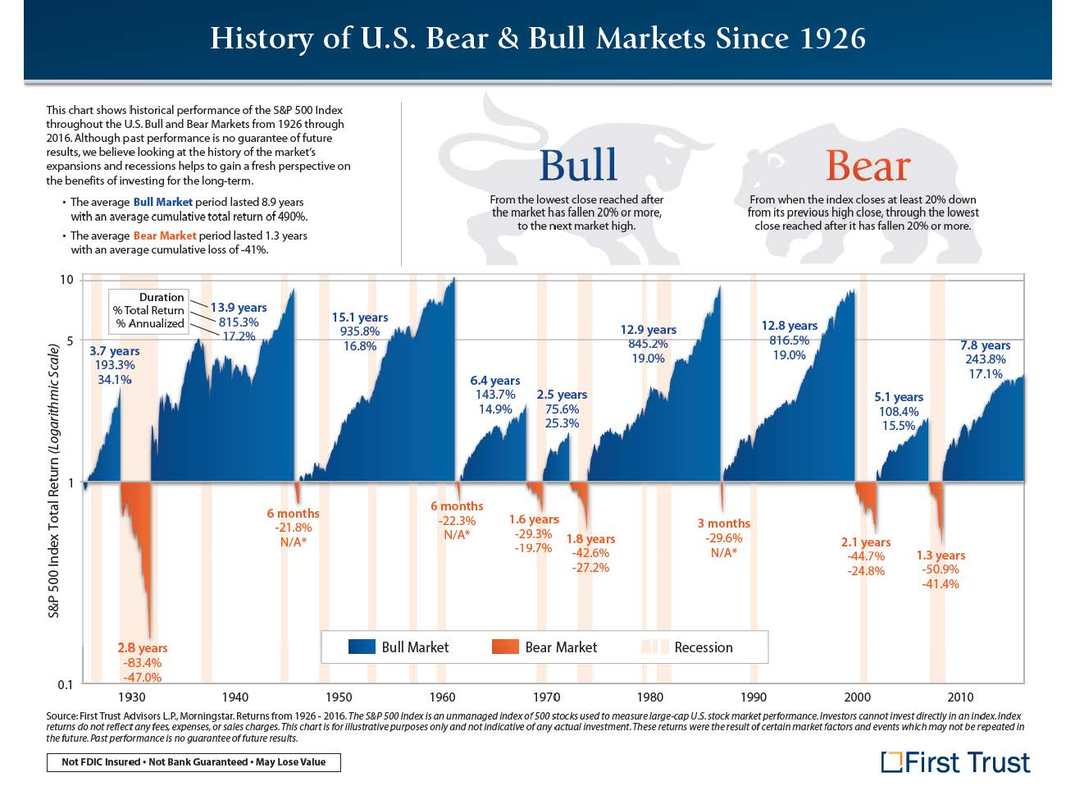

Il vous faudra ensuite rembourser à VOTRE REER vos retraits REEP sur une période maximale de 10 ans, soit 1/10 du montant total des retraits à chaque année. La période du début des remboursements varie de 2 ans à 5 ans suivant si vous êtes encore aux études ou non. Passé la cinquième année de votre retrait vous devez de toutes façons démarrer le remboursement de votre REEP. Pour plus d'informations ou pour une stratégie personnalisée, communiquez avec moi : msalomon@videotron.ca On parle de plus en plus d'un recul, d'une correction du marché. Alors si cela devait arriver, comment réagirait votre portefeuille ? Je souhaite aujourd'hui vous partager un graphique sur lequel on a attiré mon attention et que je trouve tout simplement génial parce que très simple :) Il montre la succession des marchés haussiers et baissiers depuis 1926. Il nous fait alors remarquer que les marchés baissiers qui surviennent en même temps qu'une récession sont ceux qui font le plus mal aux portefeuilles. Vous pouvez donc au moins être rassuré puisque nous ne sommes actuellement pas en récession donc si une correction survenait elle ne devrait pas être trop profonde ni longue d'après notre interprétation de l'histoire. Également sur ce graphique, j'attire votre attention sur les différents pourcentages qui y sont présentés, comme la longueur de la période (haussier-baissier), le rendement total sur la période ainsi que le rendement annualisé.  Parce que votre seul critère de choix de placement ne devrait pas être le frais ! Aujourd'hui, on vit de l'instabilité sur les marchés et nos clients nous demande de les protéger des fluctuations.

On a tous en tête le graphique de l'investisseur émotif mais allons un peu plus loin que ça et parlons avec des investisseurs pragmatiques. Effectivement, 80% des fonds mutuels disponibles ne battent pas l'indice. Il y a à peu près 8 000 fonds disponibles sur le marché canadien. Ça m'indique que 20% battent l'indice régulièrement. Cependant, ce pourcentage ne devrait pas être votre seul critère de sélection de fonds pour l'investissement. Laissez-moi vous parler de ''ratio de capture à la baisse/hausse''. Qu'est-ce que c'est comme bibitte ça ? C'est un outil qui permet de comparer un fonds à son indice de référence. Voici des noms d'indice : S&P 500, TSX, Dow Jones, Nikkei, Nasdaq.... Un indice a un mode de gestion passive, c'est à dire que c'est le marché lui même qui forme l'indice. Un fonds a un mode de gestion active/dynamique, c'est à dire qu'un gestionnaire choisi les titres qui vont composer son fonds (et imaginez-vous qu'il est payé pour ça....). L'indice fluctue au rythme du marché qui lui ait propre (américain, canada, combiné....). C'est lui qui dicte le mouvement. Le fonds va fluctuer autour de son indice de référence par rapport aux choix qui ont été pris par le gestionnaire. Ces choix peuvent être meilleurs que l'indice ou moins bon MAIS ils peuvent aussi être bien meilleurs ou bien plus mauvais. On parle alors de ratio de capture de hausse ou ratio de capture de baisse. Quand l'indice monte, comment monte le fonds : plus, moins, pareil que l'indice. Quand l'indice tombe, comment tombe le fonds. On exprime cela en pourcentage (donc on parle de ratio). Voici plusieurs ''ratios'' de fonds que j'utilise dans ma pratique 133% ratio de capture de hausse 76% de capture de baisse Annuellement, ça me donne pour ce fonds CANADIEN, un rendement excédentaire de 8%,net de frais, par rapport à son indice (il monte plus quand l'indice monte et descend moins quand l'indice baisse) 99% ratio de capture de hausse 20% ratio de capture de baisse Autre exemple pour un fonds de dividendes. Il monte quasiment autant que son indice de référence mais quand l'indice baisse, il ne baisse que très peu (si l'indice baisse de 1% alors le fonds baisse de 20% de 1% soit 0,2%). Les fonds négocier en bourse sont donc très attrayants par le bas ''prix'' mais vous en paierez le prix sur le long terme ! Imaginer sur une longue période, ce qu'investir dans un fonds avec une gestion dynamique peut vous apporter. Sans compter sur l'approche GLOBALE que vous offre votre conseiller en regardant avec vous l'ensemble de vos stratégies fiscales. Les frais ne sont pas une déduction, c'est un investissement pour gagner plus. D'ici quelques jours, j'ajouterai des tableaux pour ceux d'entre nous qui sommes d'avantage visuel :) Voici une invitation qui pourrait complètement changer votre avenir financier !

Je vous invite, personnellement et gratuitement, au... Séminaire des Solutions Fiscalement Avantageuses, le samedi 2 avril. Vous apprendrez :

Pour en savoir plus et vous inscrire : https://www.evenementsavego.com/ssfa/ Au plaisir de vous rencontrer, Maud C'est nouveau et c'est unique !

Un produit spécialement conçu pour les enfants de 30 jours à 15 ans. Vous pouvez combiner à la protection ''maladies graves'' (37 maladies ou conditions dont l'autisme, diabète sucré de type 1, fibrose kystique ...) à :

Le tout avec un prix/prime fixe et garanti jusqu'à 75 ans, avec un remboursement de primes comme garantie complémentaire. Vous souhaitez en savoir plus ou souscrire dès maintenant, contactez moi au 514 707-2798.

|

Permettez-moi de vous souhaiter à tous, la bienvenue sur le blogue.

|

||