|

Si vous décédez sans testament :

Le testament est un outil essentiel pour une bonne planification successorale. Prenons rendez-vous et planifions ! 514 707-2798 ou msalomon@videotron.ca à titre indicatif seulement, consultez un professionnel pour une application directe à votre situation.

0 Commentaires

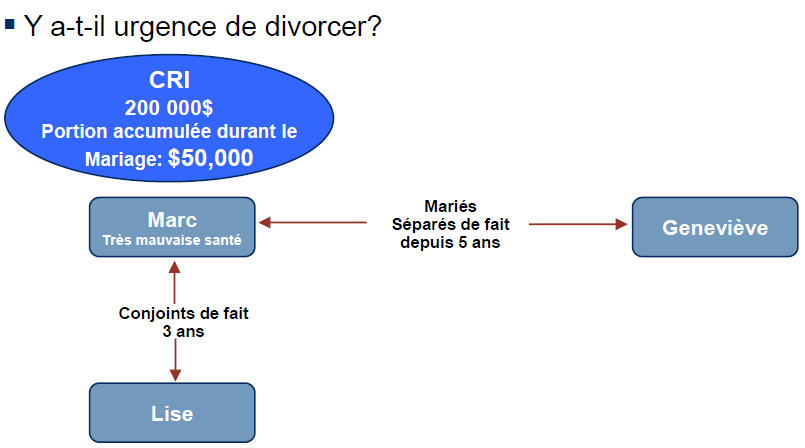

Mise en situation : Marc et Geneviève sont mariés, ne vivent plus ensemble depuis longtemps mais s'entendent plutôt bien. Marc est en très mauvaise santé. Il est en relation amoureuse avec Lise depuis un bon moment maintenant et d'après leur déclaration d'impôt ils sont ''conjoint de fait''. Marc a travaillé dans une entreprise qui lui a permis de cotiser à un fonds de pension que nous appellerons CRI (type REER d'entreprise provincial). Il a accumulé 200 000$ dont 50 000$ pendant son mariage avec Geneviève. Marc et Lise ainsi que Geneviève, chacun de leur côté, se demandent s'ils devraient divorcer.  Question : Financièrement parlant, y a t-il urgence de divorcer ? Réponse : Ça dépend du côté de qui vous vous placez, n'est-ce pas ? Les règles d'attribution en cas de décès du titulaire d'un CRI me disent qu'au décès de Marc, sa conjointe pourra faire ''rouler '' le CRI de son conjoint à son nom. S'il y a divorce, alors la loi sur le partage familiale intervient et nous dit que la partie acquise pendant le mariage sera donc divisée à part égale entre les 2 époux. Geneviève et Marc partageront donc 50 000 $. Plaçons-nous du côté de Geneviève : Puisqu'au décès de Marc, si Geneviève est toujours mariée, elle recevrait la somme de 200 000$, soit la totalité du CRI de Marc. Lise ne recevra rien. On fait tout pour ne pas divorcer. Plaçons-nous du côté de Marc et Lise : Puisqu'au décès de Marc, Lise qui est sa conjointe de fait depuis plus de 3 ans, recevrait la somme totale de 175 000$ (200 000 - (50 000/2)). Geneviève aurait effectivement reçu 25 000$ lors du jugement du divorce. On divorce le plus tôt possible. Il est donc très important de bien connaître ses placements. Puisque l'issue de cette analyse pourrait tout à fait être différente notamment si le CRI était sous juridiction fédérale ! Voir également le dossier complet sur le divorce.

Billet préparé d'après la présentation de Mr Lessard, consultant en services de fiscalité et retraite, sur les Cri et Frv au décès chez Manuvie. Est-ce que vous louez une partie d'un bien immobilier que vous possédez actuellement? Évitez de demander la déduction pour amortissement sur votre maison. Si vous louez une propriété, ne serait-ce qu'une partie de la propriété dans laquelle vous vivez d'ordinaire au cours de l'année (par exemple la maison familiale ou un chalet), vous êtes tenu d'inclure le revenu de location que vous touchez dans votre déclaration de revenus. Vous avez aussi droit à certaines déductions relativement aux dépenses que vous engagez pour gagner ce revenu. Une de ces déductions est la dépréciation fiscale qu'on appelle déduction pour amortissement. Si vous louez une propriété qui pourrait être considérée comme votre principale résidence, vous voudrez réduire au minimum la déduction pour amortissement, ou même y renoncer, parce que la partie de votre maison sur laquelle vous demandez une déduction pour amortissement ne sera pas admissible à l'exemption pour résidence principale lorsque vous revendrez la propriété (ou à votre décès, lorsque vous êtes réputé l'avoir vendue). Extrait de Mackenzie Insight du mois de septembre 2012 Contactez-moi et prenons rendez-vous : 514 707-2798 ou au msalomon@videotron.ca

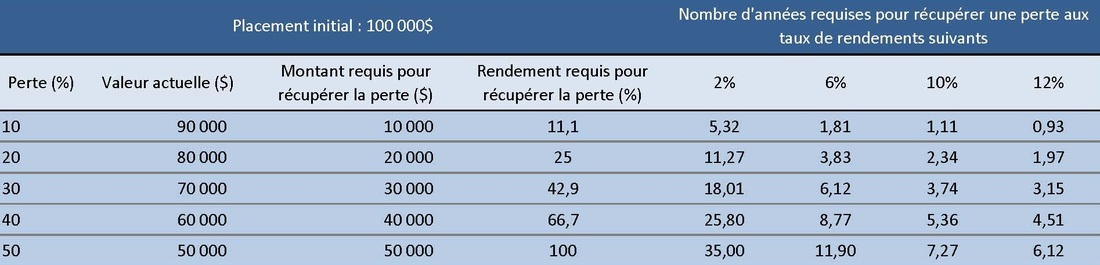

Voici une autre façon d'évaluer votre tolérance au risque. Avec les grandes fluctuations qu'a connues le marché depuis 2007, il serait peut-être bon de revoir votre évaluation à la tolérance au risque. Pour vous y aider, je souhaite vous faire comprendre l'importance d'atténuer les effets de la volatilité. Comment ? En prenant conscience du temps requis pour récupérer une perte et en l'intégrant à son évaluation de tolérance au risque. Le tableau suivant vous indique les rendements cumulatifs à obtenir pour récupérer la perte de valeur d'un placement.  À titre indicatif seulement. Tiré du magazine Solut!on - édition Hiver 2011-2012 Prenons rendez-vous et établissons une répartition appropriée de votre actif msalomon@videotron.ca ou 514 707-2798 En collaboration avec ''Le Monde'' sur : http://dessinemoileco.com/ Dessine-moi l'éco est une série de vidéo qui explique l'actualité économique sans orientation politique ou parti pris. Découverte cette semaine : un moyen offert à tous de comprendre grâce au dessin, les concepts économiques qui font partie de notre vie quotidienne. Donnez-moi votre avis.

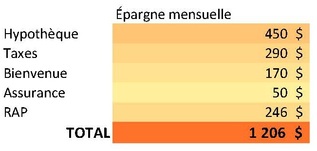

Bon, bon, bon! Vous avez raison, ce n'est pas le meilleur moment pour devenir propriétaire, mais si ça fait partie de vos projets, voici comment faire travailler votre argent en cinq étapes faciles. 1 — Commencer dès aujourd'hui à mettre de côté l’équivalent du paiement d'hypothèque Vous êtes à la recherche du condo ou de la maison de vos rêves. Vous avez fait un budget et vous estimez que vos paiements d’hypothèque ne devraient pas dépasser 1 300 $ d'hypothèque. Aujourd'hui, votre loyer est de 850 $, alors mettez de côté la différence. Ouvrez un compte CELI (ou autres) et ajoutez-y 450 $/mois. 2 — Mettez de côté l’équivalent des taxes scolaires et municipales... Lorsque vous serez propriétaires, vous devrez vous acquitter chaque année des taxes scolaires et municipales. Celles-ci varient d’une municipalité à l’autre, mais pour l’exercice, ajoutez dès maintenant 290$/mois dans le compte CELI que vous avez ouvert à l’étape précédente. 3 — ...et n’oubliez pas la taxe de bienvenue! La municipalité que vous aurez choisie vous accueillera avec une taxe de bienvenue ou taxe de mutation. Ajoutez donc 170 $/mois dans le compte CELI (ce montant représente une moyenne approximative d'une taxe de bienvenue puisque pour une propriété de 275 000 $ la taxe serait de 2 625 $ et pour une propriété de 180 000 $, elle serait de 1 550 $). 4 — Ajoutez les coûts de l'assurance vie hypothécaire Pour un couple de 30 ans, non-fumeurs et en bonne santé, une « assurance vie conjointe 1er décès » au capital de 200 000 $ peut représenter une prime d’environ 600 $/an. On additionne ici un montant de 50$/mois à votre compte CELI. 5 — Commencez à rembourser votre RAP En tant que nouveau propriétaire, vous aurez le droit d'utiliser la stratégie du RAP (régime d'accession à la propriété) qui vous donne le droit de retirer en franchise d'impôt de vos REER jusqu'à 25 000 $ pour l'achat d'une première maison. Ce retrait est remboursable sur 15 ans à compter de la deuxième année du RAP. Pour l’exercice, disons que vous rembourserez le 25 000 $ dès aujourd'hui avec 2 ans de plus pour rembourser, soit 17 ans. On ajoute alors 123 $/mois par personne soit 246 $ au compte CELI. Le but de l’exercice Le CELI vous donnera toute la latitude d'engranger des rendements à l'abri de l'impôt et faire des transferts dans votre REER si le remboursement d'impôt qui s'y rattache en vaut la peine.  Vous voilà donc capable de mettre de côté l’équivalent de ce que coûtera votre future maison chaque mois. En seulement 6 mois, vous aurez accumulé la somme de 7 230 $. Supposons alors que votre taux d'imposition est autour de 38 % (soit un salaire entre 40 000 $ et 80 000 $). Cette somme pourrait être investie en REER et vous permettre d'avoir un remboursement d'impôt d'approximativement 2 700 $. Nous avons donc dégagé près de 10 000 $ en 6 mois. Cet argent pourra servir à bonifier votre capital lors de l’achat de votre maison. Si cette stratégie vous intéresse, contactez-moi, sans frais, et nous mettrons en place, ensemble, un plan pour apporter un capital équivalent à 20 % du prix de votre future propriété. Vous économiserez alors l'assurance prêt de la SCHL et accéderez à de meilleurs taux hypothécaires. Maud Salomon - msalomon@videotron.ca - 514 707 2798

C'est ce que j'ai envie de crier dans la rue ou aux gens de la table d'à côté au resto ou même à cette dame derrière moi à l'épicerie. C'est quasiment sur toutes les lèvres : est-ce que j'aurai assez pour vivre correctement ? Arrêtez de vous poser la question et demandez. Avez-vous peur de savoir ? Une photo ! C'est un bilan de votre situation actuelle. C'est à partir de là que l'on peut travailler, vous et moi. N'êtes-vous pas curieux de connaître votre réelle situation financière, de savoir si on peut organiser le tout et de comprendre la stratégie à mettre en place pour prospérer. C'est exactement ce que je propose : S'éduquer, planifier et prospérer ! Laissez moi vous décrire ma façon de procéder :

Contactez-moi : 514 707-2798 ou msalomon@videotron.ca

Cinq erreurs de base que décrit le conseiller Ian Collings, en entrevue au quotidien The Globe and Mail. 1. Surestimer ses connaissances, sous-estimer les efforts requis. Pour Ian Collings, il s’agit de la plus importante lacune qui frappe les investisseurs autonomes. Typiquement, ceux-ci ouvrent un compte de courtage à commissions réduites puis ils tardent avant d’investir leur argent. Pourquoi? Parce qu’ils ne savent pas quoi acheter. Ou encore, ils se construisent un portefeuille, mais ignorent comment le gérer quand ils y ajoutent du capital. Or, l’argent liquide ne rapporte rien, ou si peu, chez les courtiers à commissions réduites. Pour réussir, les investisseurs autonomes doivent consacrer plusieurs heures par mois à la gestion de leur portefeuille. Ceux qui font preuve d’indiscipline à ce chapitre rééquilibrent mal leurs actifs, la plupart du temps. Ils se retrouvent alors avec des portefeuilles trop concentrés qui vont à l’encontre de leur profil d’investisseur et de leur tolérance au risque. 2. Mal diversifier ses actifs. Cette erreur est la suite logique de la précédente. Dans les cas qu’il a examinés, Ian Collings note que les portefeuilles autonomes négligent la place que doivent occuper les obligations. Déjà surreprésentées, les actions sont souvent choisies à la va-vite en fonction de critères superficiels. Justement créés pour répondre aux besoins des investisseurs autonomes, les fonds négociés en Bourse sont absents de la plupart des portefeuilles. 3. Négliger les coûts. Beaucoup d’investisseurs autonomes se lancent dans cette activité dans le but de payer moins cher. Ils y parviennent en payant des commissions réduites sur les transactions, mais ils se font rattraper de diverses autres manières. Par exemple, lorsqu’ils achètent des actions américaines, ils omettent de calculer les frais dus au taux de change des devises. Ou encore, ils négocient des titres à petits volumes de transactions pour lesquels les courtiers imposent une surcharge par le biais d’un écart élevé entre le cours acheteur et le cours vendeur. Enfin, les investisseurs autonomes ont tendance à transiger beaucoup, ce qui finit par leur coûter cher en regard des résultats obtenus. 4. Mal exécuter les ordres. Autre erreur de débutant : ne pas vérifier un ordre avant de le passer. Ian Collings raconte l’histoire de ce client qui voulait acheter à New York des parts du fonds iShares Gold Trust, dont le symbole boursier est IAU. Le type se trompe et tape IAU, mais à la Bourse de Toronto. Il se ramasse alors avec des actions d’une minière junior, Intrepid Mines. Heureusement pour lui, le titre a bien performé, mais il aurait pu être un bide. 5. Négocier plutôt qu’investir. Les investisseurs autonomes gèrent leurs portefeuilles selon un très court horizon de placement. « Pour participer pleinement au marché, ils croient qu’ils doivent le suivre toutes les heures », dit Ian Collings. Or, cela est le travail des négociateurs, pas des investisseurs. Pour réussir, ceux-ci doivent mettre au point une politique de placement qui définit des objectifs à long terme. Puis, ils doivent diversifier leurs actifs en fonction de leur profil d’investisseur et de leur tolérance au risque. Ensuite, ils doivent faire preuve de patience. « S’ils procèdent autrement, ils font n’importe quoi sauf investir », conclut le spécialiste. Article tiré du site internet de conseiller.ca , du 7 février 2012 sous le titre : ''Cinq erreurs que commettent les investisseurs autonomes''

En fin de semaine quelque part au Québec, j'ai eu un rendez-vous d'affaires.

Entre job et études, ce jeune homme de 18 ans trouve dans son horaire de semaine d'examens un temps pour me rencontrer et parler de ses finances. Mais avant de parler placement, je veux en savoir un peu plus sur lui, ses études, son travail et ses projets. Donc, c'est un jeune de 18 ans qui travaille comme caissier-emballeur et qui étudie comme soudeur avec option ''j'travaille fort'' pour obtenir la licence canadienne qui donne accès à l'international, mais il a aussi la soudure sous-marine et la micro-soudure. Il en parle et te donne quasiment le goût de changer de branche ;-) Je sais bien que c'est assez commun au Québec de travailler et d'étudier en même temps. Mais ce qui l'est moins c'est la démarche qu'il entreprend en me rencontrant. En une vingtaine de minutes, je défriche le terrain et plante les premiers principes de la finance avant de parler un peu plus spécifiquement des fonds communs de placement. Puis il me dit : ''ça fait déjà un p'tit moment que j'y pense et là, je veux passer à l'action'' Avec un coup de pouce de son papa pour l'ouverture du compte, il va se payer en premier, c'est à dire qu'il va mettre en place un prélèvement systématique de son propre compte chèque à son propre compte de placement. C'est 50$ par mois qui viendront gonfler son compte de placement et il pense déjà à les augmenter. Laissez-moi traduire. Ce jeune de 18 ans, au lieu de dépenser l'argent que lui donne papa et l'argent qu'il gagne comme caissier-emballeur, va investir pour lui et son avenir. Alors quelle sera ma stratégie pour lui ? Assez simple : on va viser le long terme en passant forcément par des objectifs de moyen terme et donc par une action à court terme. Autrement dit, on investit dans un CELI pour mettre les intérêts à l'abri de l'impôt à court terme. Quand le salaire nous permettra d'avoir un bon retour d'impôt, on transférera vers un REER, tout en se dotant donc de l'option RAP pour sa première maison à moyen terme. Et pour finir on fructifie le tout dans le REER ou le CELI à l'abri de l'impôt pour le long terme. Pour lui, la retraite c'est un mot très abstrait. Il comprenait exactement ce qu'on était en train de mettre en place. Belle jeunesse : articulée, polie et disciplinée ! Pour visualiser en chiffres l'importance d'épargner tôt et comprendre la puissance des intérêts composés. Contactez-moi pour passer à l'action au msalomon@videotron.ca ou au 514 707-2798 Quand j'étais plus jeune, j'ai vu papa et maman trinquer au dernier paiement sur la maison. Aujourd'hui, dans le cadre de mes fonctions, j'entends souvent : ce que j'aimerais, c'est arriver à ma retraite en ayant terminé de payer ma maison.

Les temps changent mais pas forcément dans le bon sens. C'est quasiment 15 à 20 ans de plus que les gens prennent pour payer leur maison. Évidement, je comprends bien que l'on rencontre de moins en moins de particuliers propriétaire à 20-25 ans contrairement à la génération précédente mais toute proportion gardée, l'endettement semble s'être faufilé dans notre vocabulaire usuel. J'écris en ce moment un article que j'ajouterai dans la section ''s'éduquer'' sur comment payer sa maison plus vite avec 4 conseils. Mais avant de se dire : je veux payer ma maison plus vite, il y a une question de bon sens. (il est prêt : voici le lien) Voici un exemple simple avec un couple qui en cumulant leur revenu, gagne 85 000$ brut soit environ 60 000$ net. Selon la bonne vieille règle du budget familiale, on ne devrait pas dépasser 25% de notre revenu pour se loger, soit ici 1 250$. Le couple commence donc à magasiner pour une maison, regarde à droite à gauche, en se donnant un budget max de 280 000$. Puis, pour faire plus sérieux lors des visites, le couple prend rendez-vous à la banque pour obtenir une pré-approbation de prêt. À la banque, lors de la première lecture du dossier, approfondie, leur conseillère hypothécaire du jour, leur offre une pré-approbation pour un prêt de 350 000$. Le couple sort du rendez-vous heureux et recommence de suite à magasiner des maisons, mais cette fois avec dans la tête, un budget de 350 000$. Fini de penser avec leur calcul qui leur donnait 280 000$ max.Dans la tête du couple, cette phrase : ''si la banque me prête ce montant, c'est certainement qu'elle voit que je peux me le permettre''. NONNNNNNN ! Elle va chercher le prêt maximum pour lequel vous aller payer, le plus longtemps possible. Elle ne se soucis pas de votre budget mais elle veut aller chercher le maximum, ce qui va dans ses coffres ne va pas ailleurs. 350 000$ de prêt hypothécaire sur 30 ans, avec un taux de 4%, c'est tout de même des paiements mensuels de 1 600$. Et 350$ de plus par mois dans vos poches, c'est de nombreuses possibilités pour faire fructifier cela en retour d'impôt supplémentaire, en paiement supplémentaire sur la maison, en épargne-études pour les enfants..... (exemple : 350*12=4200$ mis en Reer donneraient environ 1 800$ en retour d'impôt par année, sur 30 ans (sans parler d'intérêts composés) c'est plus de 145 000$. |

Permettez-moi de vous souhaiter à tous, la bienvenue sur le blogue.

|