Sans commentaire ! Hi, hi

0 Commentaires

Si vous désirez aller plus loin que le dessin humouristique, contactez moi : msalomon@videotron.ca

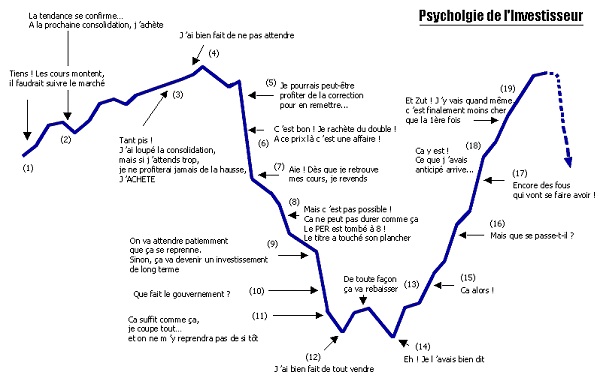

J'aime beaucoup le slogan de ParisMatch : le poids des mots, le choc des photos; j'aime aussi l'expression : une image vaut mille mots Alors après avoir vu cette image des centaines de fois, je vous la partage ! Vous pouvez cliquer sur l'image pour l'agrandir. Dites-moi ce que vous en retenez ;-)  Le chroniqueur Mark Cussen, du site Investopedia, estime qu’il faut rappeler les épargnants à l’ordre. En effet, après avoir travaillé si fort pour amasser des économies en vue de la retraite, voilà qu’ils posent des gestes qui ont pour effet de dilapider leur argent.

Mark Cussen dit que, pour garantir la pérennité d’une épargne-retraite, l’important n’est pas de décrocher des rendements extraordinaires, mais d’éviter les erreurs… évitables ! Il en présente six « classiques ». 1. Courir trop de risque Les préretraités qui négocient des actions d’entreprises à petite capitalisation, des produits dérivés et toutes sortes d’autres instruments sophistiqués prennent des risques indus avec leur épargne-retraite. Évidemment, c’est différent si la personne est experte dans ces domaines, mais le commun des mortels et les boursicoteurs devraient y penser à deux fois avant de s’engager dans de telles avenues. 2. Être trop prudent Malgré les apparences, l’extrême prudence en matière de placement peut être aussi coûteuse que l’erreur précédente, dit Mark Cussen. Pourquoi ? Parce que les frais de gestion et l’effet corrosif de l’inflation diminuent le pouvoir d’achat. Les retraités trop prudents peuvent finir par manquer d’argent tard dans leur vie, ce qui serait catastrophique. Certes, les bons du Trésor et les CPG sont d’excellentes assises d’une épargne-retraite, mais il est nécessaire de détenir des produits de croissance ou des biens immobiliers pour donner du tonus à un portefeuille de placement. 3. Partir à la retraite trop tôt Ce qui semble être le symbole d’une carrière réussie peut se transformer en désastre financier. Ceux qui veulent tirer tôt leur révérence au marché du travail doivent avoir les moyens de leur projet. Mark Cussen donne à ces personnes le conseil suivant : pour chaque période de cinq ans précédant l’âge normal de la retraite, accumulez au moins 100 000 $ en actifs supplémentaires. Ce calcul suppose des retraits de 2 000 $ par mois et un taux de rendement annuel de 6 %. 4. Négliger les soins de longue durée Un retraité qui tombe malade, devient en perte d’autonomie et requiert des soins spécialisés verra son épargne-retraite fondre comme neige au soleil. Et il ne peut guère compter sur l’aide matérielle et financière de l’État pour combler ses besoins. D’où l’importance de souscrire une police d’assurance de soins de longue durée ou encore une rente viagère. 5. Prendre une retraite complète trop tôt À proprement parler, ce point n’est pas lié aux aspects financiers de la retraite, mais plutôt au côté psychosocial du phénomène. De nombreux retraités qui coupent tous les ponts avec leur employeur et leurs camarades de travail peuvent finir par se sentir inutiles et abandonnés. Ils broient du noir et, amers, ils retournent sur le marché du travail. Pour éviter une telle situation, Mark Cussen invite les préretraités sensibles à cette question à envisager une retraite progressive, le temps de s’adapter aux nouvelles réalités de la vie. La retraite progressive peut être intéressante dans la mesure où le semi-retraité continue d’être actif dans son domaine. De plus, celui-ci touche des revenus qui sont toujours bienvenus. Quelques années de retraite progressive peuvent représenter une transition réussie vers la retraite complète. 6. Vivre au-dessus de ses moyens La retraite, ce n’est pas des vacances perpétuelles. C’est un mode de vie différent qu’on passe avec des revenus souvent réduits. « Faites bien vos calculs avant d’acheter le yacht de vos rêves ou cette si jolie maison de campagne. En effet, vous risquez de perdre au change si vous devez les vendre à courte échéance parce que vous n’avez pas les moyens de posséder et d’entretenir de tels biens », note Mark Cussen. Article publié le 14 septembre 2010 par le site conseiller.ca Pour illustrer ce dont on a parler ces derniers jours : les régimes de retraite d'entreprise

http://is.gd/fbKf6 Passez à l'action : msalomon@videotron.ca Je vous mets en lien un article que j'ai vraiment trouvé très intéressant et qui me permet une nouvelle fois de vous proposer une planification de prévention avant une catastrophe !

Lorsque vous approchez de la retraite il est très important de faire une mise à jour de votre plan financier et d'évaluer vos différentes options. Il faut s'assurer de mettre en place le plan le plus avantageux pour vous, pas pour votre future ancienne entreprise, mais bien pour vous. Alors si cela implique de sortir votre régime de retraite de chez votre employeur pour l'inscrire sous votre nom avec une gestion personnalisée....pourquoi pas ! L'argent mis de côté depuis de longues années de travail pour votre retraite n'appartiendra donc plus à l'entreprise mais bien à vous. Ainsi, même si plusieurs années après votre retraite votre ex-employeur éprouvent des difficultés financières voir même fait faillite, votre régime de retraite n'en sera pas affecté. Vous aurez le contrôle de vos finances tout au long de votre retraite. http://is.gd/f2H1H Heuuuu, si ce n'est pas clair, n'hésitez pas à m'envoyer un p'tit courriel : http://is.gd/f2IuW |

Permettez-moi de vous souhaiter à tous, la bienvenue sur le blogue.

|