|

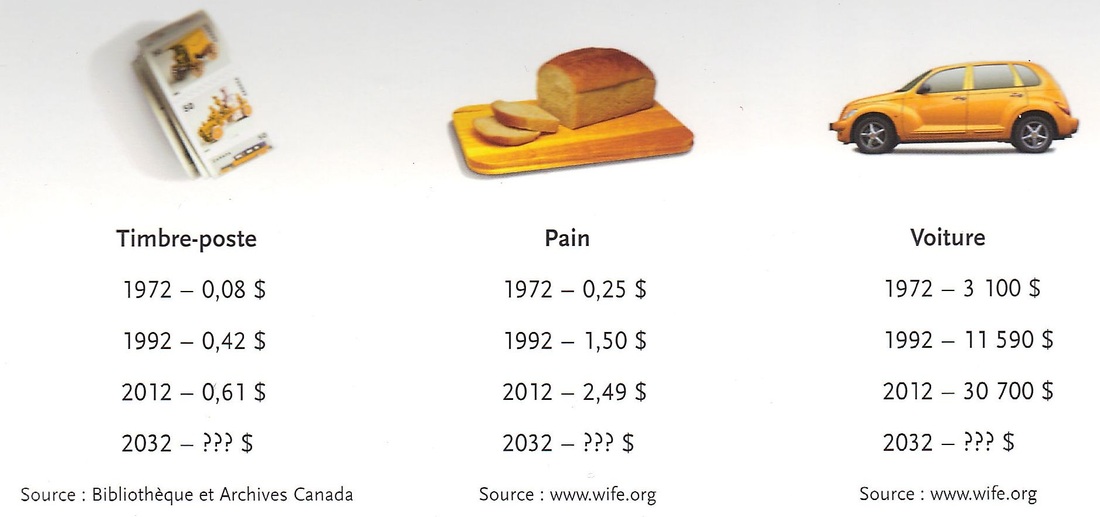

Comprendre l'inflation pour ensuite ... la vaincre ! Définition : L'inflation est la perte du pouvoir d'achat de la monnaie qui se traduit par une augmentation générale et durable des prix.

Tableau via ''un guide pour réussir 2013'' d'AGF

0 Commentaires

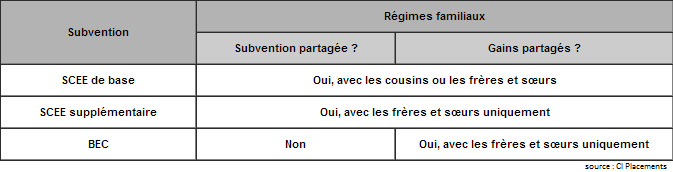

Quand peut-on partager les subventions et/ou gains entre les bénéficiaires d'un régime enregistré d'épargne-études (REEE) ?

Consultez la section '' questions fréquentes'' pour d'autres questions/réponses : ici Vous pouvez aussi poser votre question via reee.ca@videotron.ca Maud Salomon - 514 707-2798 - msalomon@videotron.ca 2 questions auxquelles le site de l'agence de la consommation en matière financière du Canada répond : - Comment les frais de remboursement anticipé qui me seront imposés seront-ils calculés si je résilie mon contrat hypothécaire avant la date d'échéance de mon terme actuel ?

Et - Pourquoi devrais-je porter une attention spéciale aux privilèges de remboursement anticipé et aux frais de pénalité lorsque je magasine pour une hypothèque?

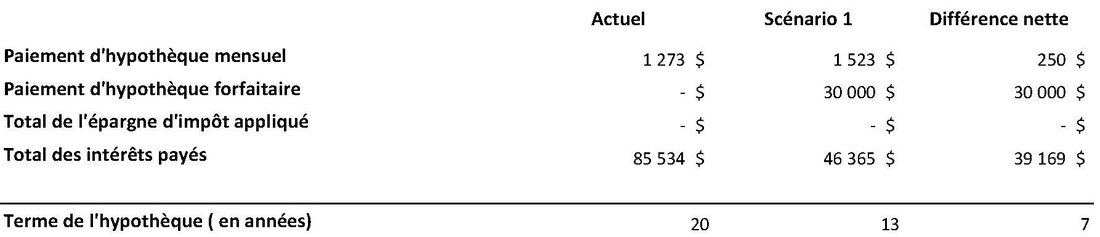

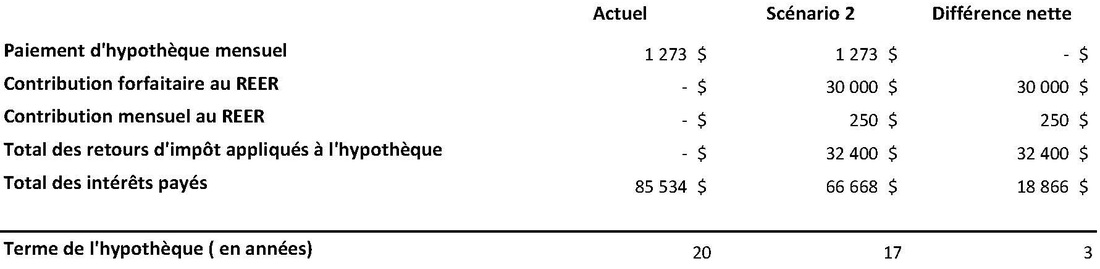

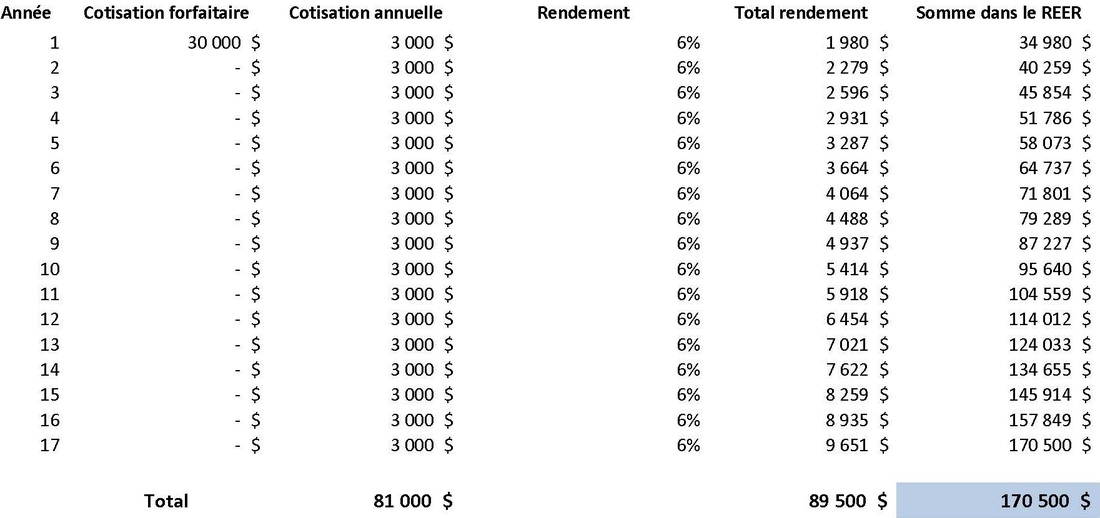

Maud Salomon - 514 707 2798 - msalomon@videotron.ca C'est le temps des REER et pourtant on me parle beaucoup de l'hypothèque alors ... on se construit un REER ou on réduit à néant son hypothèque ? Données de départ Hypothèque : 220 000$ Amortissement : 20 ans Taux d'intérêt : 3,5% Fréquence de paiement : mensuelle Montant du paiement : 1 273$ Somme forfaitaire disponible pour investissement : 30 000$ Somme mensuelle disponible pour investissement : 250 $ Taux de rendement de l'investissement en REER : 6% Taux d'imposition marginal : 40% Scénario 1 : Les sommes disponibles sont utilisées pour rembourser l'hypothèque  Résultat : Nombre d'années gagnées : 7 Total de l'intérêt sauvé : 39 169 $ Solde du compte REER : 0 $ Scénario 2 : Les sommes disponibles sont utilisées pour investir dans le REER - Le retour d'impôt pour appliquer sur l'hypothèque.  Contribution au compte REER :  Résultat : Nombre d'années gagnées : 3 Total de l'intérêt sauvé : 18 866 $ Solde du compte REER : 170 500 $ Faisons un pas de plus et investissons toute la liquidité rendue disponible par le scénario 14 ans plus tôt que le scénario 2 dans notre REER. (le montant de l'hypothèque mensuelle, la somme d'intérêt gagné et les sommes investies périodiquement)  Une différence de plus de 60 000 $ en faveur du scénario 2 : ( 170 500 $ - 110 380 $) Les tableaux sont présentés ici à titre indicatif et ne garantissent aucun rendement futur. Les illustrations ont été élaborées par Maud Salomon et sont basées à partir d'estimations et d'hypothèse au moment de la publication du site. Cependant, Maud ne peut garantir ni assurer l'actualité de son contenu. En conclusion : Cotiser dans votre REER et investir le retour d'impôt dans le remboursement de l'hypothèque vous permet de bâtir : Remboursement de l'hypothèque en : 17 ans Économie d'intérêt sur l'hypothèque : 18 866 $ Somme accumulée dans le REER : 170 500 $ Pour mettre en place votre stratégie personnalisée, contactez-moi : 514 707-2798 ou msalomon@videotron.ca

Je soulève ici le grand mythe qui veut que le conseiller ou planificateur de la banque ou de la caisse fasse le même travail que le conseiller autonome. C'est FAUX Le conseiller de la banque ou de la caisse est employé par la banque ou par la caisse, il doit suivre les règles de son institution qui lui impose des résultats (toujours plus gros), des quotas et d'autres objectifs dirigés par la dernière campagne de pub parue à la télévision. Si l'employé veut conserver son emploi, toucher des bonis, avoir sa photo de l'employé du mois ou même avoir une promotion, il sera porté à appliquer les directives imposées et à favoriser, ne présenter que ou carrément imposer un produit en particuliers. Son patron n'est pas le client mais bien la banque ou la caisse. Le conseiller ou planificateur affilié à un cabinet autonome n’a pas d'attache, mis à part l'AMF (autorité des marchés financiers) et la CSF (chambre de la sécurité financière). Il peut offrir des placements/produits de quasiment toutes les compagnies et institutions. Son patron c'est son client. Alors avant d'investir, demandez-vous qui est le patron ? msalomon@videotron.ca ou 514 707-2798

Saviez-vous que les investisseurs qui consultent un conseiller financier réussissent à se bâtir un patrimoine d'une valeur nette 4.2 fois plus élevée que ceux qui n'en consultent pas ? 1 Commencer par élaborer un plan d'investissement et de retraite pour maximiser vos chances d'avoir suffisamment d'argent à la retraite; 2 Établir un plan d'épargne pour financer vos futurs achats importants, comme l'acquisition d'une maison, d'une voiture, d'un chalet, ou même un mariage; 3 Épargner du temps afin que vous puissiez concentrer votre attention sur d'autres décisions d'investissement importantes; 4 Minimiser le risque et ne pas toujours suivre le comportement des autres, même en période de conjoncture défavorable; 5 Réduire votre endettement et à épargner pour l'avenir; 6 Prévoir de l'argent en cas d'urgence; 7 Maintenir le cap sur vos objectifs; 8 Investir votre argent de manière avantageuse sur le plan fiscal afin de réduire vos charges fiscales; 9 Évaluer les tendances des marchés et les conséquences qu'ils peuvent avoir sur vos investissements; 10 Établir un régime d'épargne fiscalement avantageux pour financer les études secondaires de vos enfants; 11 Planifier les retraits de votre FERR, tout en assurant une rentabilité maximale sur le plan fiscal; 12 Consolider vos investissements avec ceux de votre conjoint de façon fiscalement avantageuse; 13 Faire le suivi de votre portefeuille et le rééquilibrer en fonction de votre tolérance au risque et de vos objectifs; 14 Planifier la mise sur pied d'une petite entreprise et la vente éventuelle de celle-ci; 15 Positionner votre portefeuille pour profiter autant des marchés baissiers que haussiers; 16 Réviser vos objectifs financiers afin de répondre au parcours changeant de la vie; 17 Élaborer et suivre un budget, en s'assurant de considérer toutes ses conséquences; 18 Travailler conjointement avec des experts, entre autres, un fiscaliste ou un comptable; 19 Prendre une retraite anticipée; 20 Créer et administrer la succession d'un être cher après son décès. Source : AGF Investment - choixjudicieux de janvier 2013

Très belle émission hier à Télé-Québec de ''Déficit Zéro'' avec René Vézina et Fabien Major sur le régime enregistré d'épargne-études (REEE) : http://is.gd/UZHYSe Rendez-vous également sur reee.ca , le nouveau site dédié au REEE.

Posez-y vos questions et découvrez des études de cas. ... par l'identification de ses objectifs. Qu'attendez-vous d'une planification successorale ? Quels sont vos objectifs ?

msalomon@videotron.ca ou 514 707-2798 |

Permettez-moi de vous souhaiter à tous, la bienvenue sur le blogue.

|

||||