|

Les Canadiens veulent se libérer de leurs dettes et, dans un récent sondage sur l'endettement mené pour le compte de la Banque Manuvie (voir pdf en fin d'article), ils ont indiqué que leur conseiller financier serait la première personne qu’ils consulteraient pour obtenir des conseils sur la gestion de leurs dettes. Faits saillants de ce sondage 1. 75 % des répondants ont affirmé que l’une de leurs priorités financières était de se libérer de leurs dettes ou de ne pas avoir de dettes. 2. 41 % ont avoué avoir augmenté leur dette totale ou ne pas avoir réussi à la réduire au cours des 12 mois précédant le sondage. 3. 35 % ont indiqué qu’ils s’adresseraient à leur conseiller financier pour obtenir des conseils en matière de gestion des dettes et des liquidités.

Bénéficier de notre expertise pour la gestion de votre passif comme de votre actif.

Contactez moi dès maintenant au msalomon@videotron.ca ou au 514 707-2798.

0 Commentaires

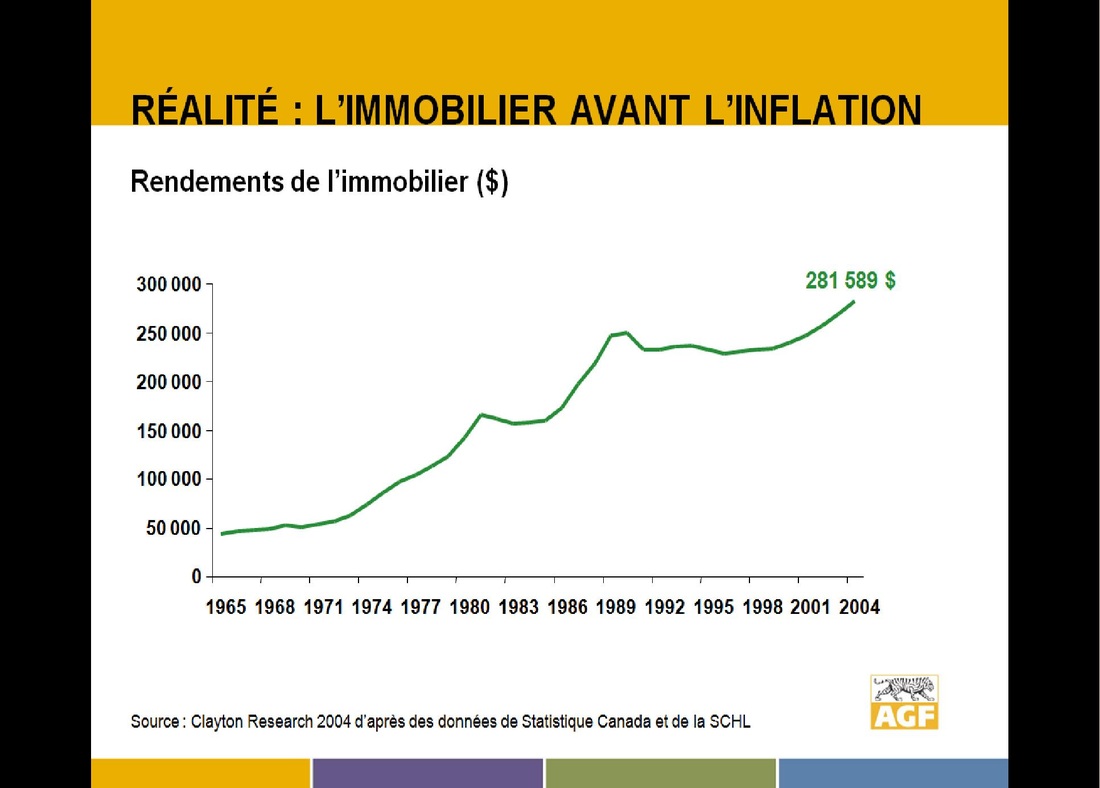

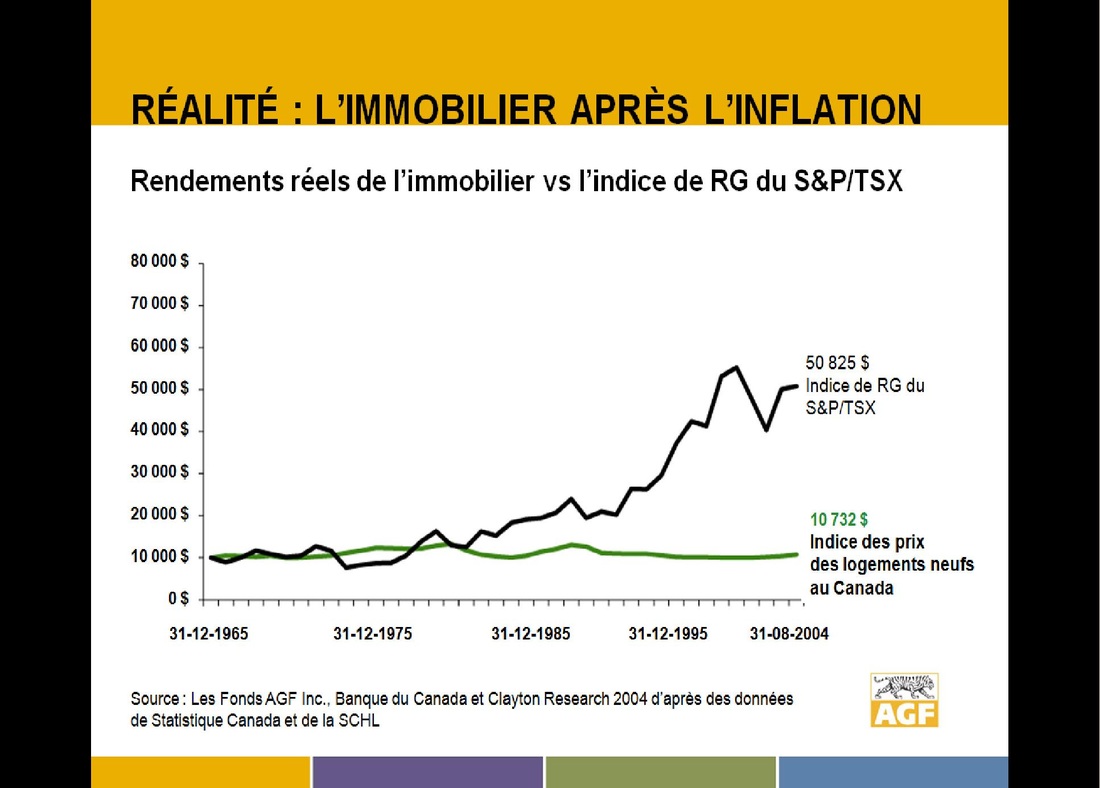

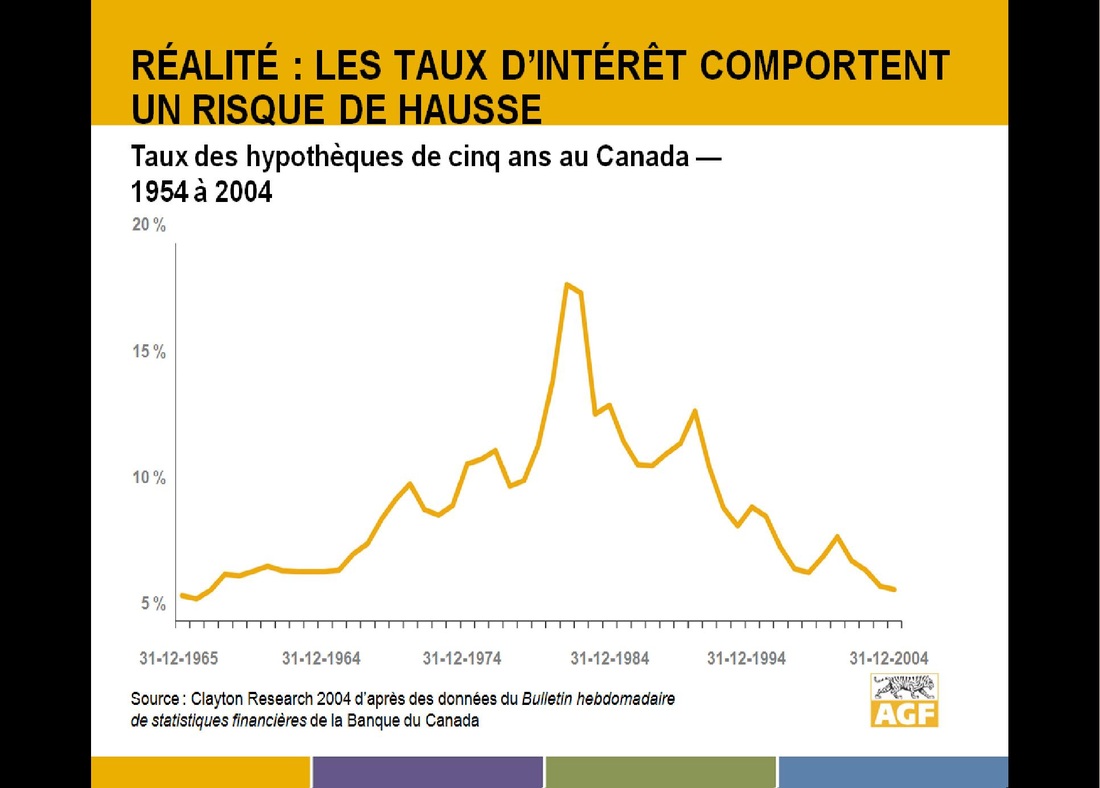

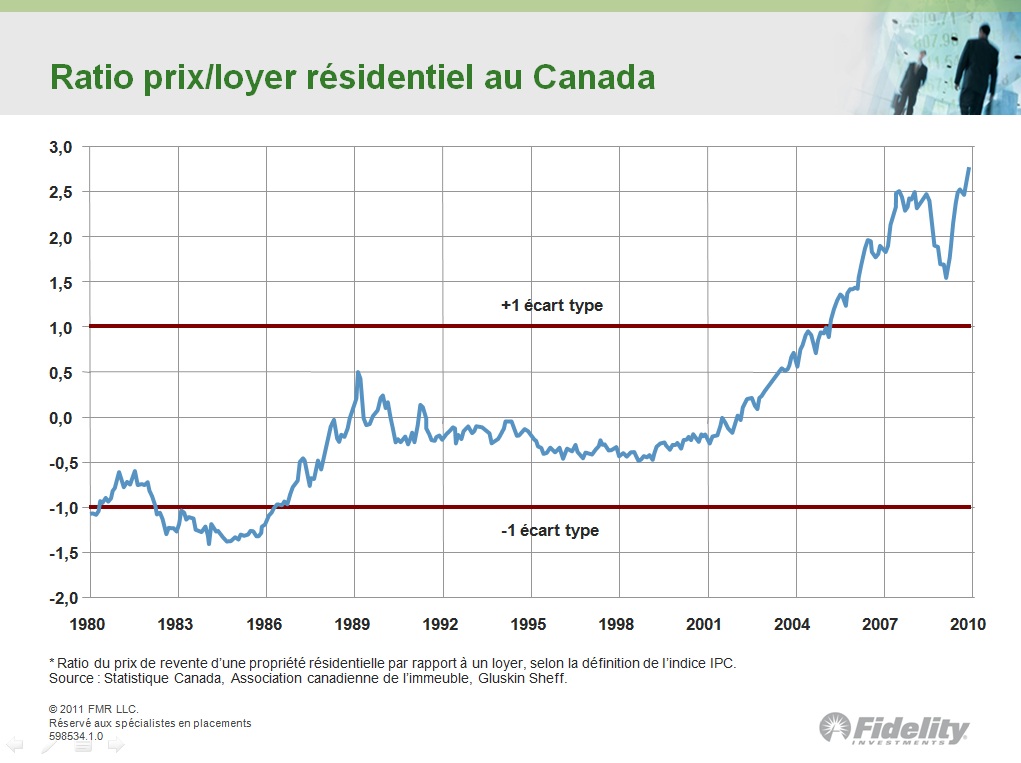

Je vous mets en pièce jointe cet article paru dans LaPresseAffaires. Bien intéressant, notamment le passage avec Air Canada et celui avec la RRQ qui revient d'ailleurs 2 fois ;-). Voici les grands titres : - Quand votre divorce enrichie la RRQ - Régime de retraite 101 - Divorcer avant la retraite - Divorcer après la retraite - Un travailleur, un retraité - Bien séparer les prestations pour enfants - Et si la nouvelle ''blonde'' touchait la rente de veuve à votre place... N'hésitez pas à prendre contact avec moi : msalomon@videotron.ca Ce matin, j'ai lu attentivement le blogue de Pierre Duhamel que j'ai trouvé très intéressant. Voici le lien pour lire l'article en question : http://is.gd/LNDVNX Je l'ai trouvé intéressant pour plusieurs raisons, notamment parce que les perceptions changent et que l'on peut maintenant en parler un peu plus ouvertement. L'immobilier n'est pas forcément un bon placement pour tout le monde en tout temps. En y écrivant un commentaire j'ai promis que j'allais étayer mes remarques avec des chiffres, provenant d'une étude que nous avait présentée AGF en 2005. L'étude concernait l'écart entre la perception et la réalité du marché de l'immobilier avec les perceptions suivantes remisent en contexte : - L'immobilier offre de meilleurs rendements que les actions - L'investissement dans l'immobilier ne ''rate jamais'' et obtient des gains réguliers à long terme - Les taux d'intérêts sont très bas, je peux donc me permettre une plus grande hypothèque - Les rénovations sont un moyen facile de réhausser la valeur de ma maison - Il est plus avantageux d'acheter un immeuble à revenu que d'investir dans le marcher boursier Perception numéro 1 : L'immobilier offre de meilleurs rendements que les actions   Perception numéro 2 : L'investissement dans l'immobilier ne ''rate jamais'' et obtient des gains réguliers à long terme  Perception numéro 3 : Les taux d'intérêts sont très bas, je peux donc me permettre une plus grande hypothèque  Et ainsi de suite. Il y a donc bien une distorsion entre la perception et la réalité. Pour en savoir plus, je vous invite à me contacter via courriel : msalomon@videotron.ca ou au 514 707-2798 Ajout début 2012 Le graphique suivant nous montre le ratio entre le prix de revente d'une propriété et le prix d'un loyer sur une période de 30 ans soit de 1980 à 2010. (source : présentation de Fidelity Investment) On peut voir clairement qu'à partir de 2005, il devient plus avantageux d'être à loyer. Le ratio prix/loyer atteignant même 2,5 dans l'année de 2007 et plus de 2,6 en 2010.  On se répète. On se répète mais c'est tout de même un autre bon temps pour acheter. Revoir l'article : http://is.gd/qSFWA4

Mais j'ajoute une petite information : Vous ne devriez pas avoir plus d'investissement en actions que le résultat de cette opération = (100 - votre âge) D'autres questions ? msalomon@videotron.ca Profil recherché :

Des parents, grands-parents ou autre parenté qui établissent un compte ''en fiducie pour'' destiné à financer des coûts d'études, un acompte pour une première maison ou toute autre dépense future majeure, à titre d'aide pour une personne chère. Objectifs : 1 - Maximiser la croissance en faveur du/de la bénéficiaire du compte ''en fiducie pour''. 2 - Éliminer les coûts fiscaux inutiles d'attributions des revenus Aller plus loin : prenez contact avec moi à msalomon@videotron.ca et feuilletez l'étude de cas ici.  L’attitude des préretraités canadiens vis-à-vis de leur endettement préoccupe Morningstar Canada. La firme d’information financière estime que les personnes concernées font preuve d’« apathie » lorsqu’elles tirent leur révérence au marché du travail avec un passif dans les six chiffres. « L’endettement est plus socialement accepté et les gens gobent la notion qu’être endetté est acceptable du moment que la valeur de leur avoir net augmente », déplore Morningstar Canada. L’ennui, c’est que cette conception renferme trois pièges. 1. Le piège de l’actif qui s’apprécie Si on achète une maison à 300 000 $ avec un prêt hypothécaire de 250 000 $, il est possible que la valeur de la maison augmente, mais il est tout aussi possible qu’elle diminue. « Le montant que vous devez, cependant, ne diminuera qu’au fur et à mesure de vos remboursements », note-t-elle. On pourrait croire qu’une poignée de préretraités vivent dans ce nuage. Mais non. Une étude du Groupe Investors en 2010 a révélé que 56 % des Canadiens ne considéraient pas le remboursement de leur hypothèque comme un facteur décisif pour partir à la retraite. Qui plus est, seuls 56 % se retirent sans dette, comparativement à 61 % il y a un an, d’après un sondage récent, mené celui-là par RBC. 2. Le piège des taux d’intérêt Les personnes qui sont dans la soixantaine et qui partent à la retraite endettés basent leur décision de continuer à payer une hypothèque sur la modicité des taux d’intérêt. Erreur! « Si, dans 10 ans, il y a des taux d’intérêt à 8 %, quel sera alors le pourcentage de votre argent qui devra passer dans le remboursement de votre prêt? Vous serez à un âge où vous ne pourrez plus reprendre une carrière. C’est un raisonnement superficiel et très émotif », indique Kurt Rosentreter, un conseiller consulté par Morningstar Canada. 3. Le piège de l’héritage Les retraités qui espèrent recevoir de gros héritages de leurs parents âgés pour se tirer d’affaire font fausse route, dit Michael Berton, un planificateur financier interviewé par Morningstar Canada. D’une part, rien ne garantit que ces héritages seront solidement nantis. D’autre part, il est possible que l’argent soit légué à des œuvres de bienfaisance, par exemple, au grand dam des enfants. Même endettés, de nombreux Canadiens choisissent de partir à la retraite en disant qu’ils réussiront à rembourser leurs créanciers. Dans bien des cas, malheureusement, c’est une illusion. « Je préfère leur dire de continuer à travailler jusqu’à ce qu’ils aient tout remboursé compte tenu du coût de l’endettement. Si vous avez 63 ans et encore un taux d’endettement à six chiffres et que vous voulez prendre votre retraite, vous violez toutes les règles élémentaires en matière d’argent », souligne Kurt Rosentreter. Le problème, c’est qu’il n’est pas facile de les convaincre. Pour y parvenir, Kurt Rosentreter doit leur présenter des projections de revenus et établir avec eux un budget de retraite. Devant la froide réalité des chiffres, certains retraités décident de se trouver un emploi à temps partiel qui leur procure de l’argent nécessaire pour rembourser leurs dettes. D’autres prennent les grands moyens : ils vendent leur maison, partent travailler à l’étranger, par exemple, afin d’amasser un pactole, reviennent au pays avec des économies considérables, effacent leurs dettes puis recommencent à neuf sur de nouvelles bases. Quelle que soit la solution qu’ils comptent retenir, les préretraités et retraités canadiens doivent penser à la génération suivante. En effet, s’ils ne font rien, quel message les baby-boomers communiquent-ils à leurs enfants en prenant leur retraite endettés ? « C’est un précédent dangereux à établir pour leurs enfants, qui seront alors encore plus en difficulté », déplore Kurt Rosentreter. Excellent article paru dans ''conseiller.ca'' du 7 juin 2011

C'est avec plaisir que je mets ici un lien vers un article pour lequel j'ai collaboré. Écrit par Dominique Lamy, journaliste et rédacteur indépendant, et paru dans le magazine spécialisé ''conseiller'' du mois de juin 2011. Voici le lien vers le magazine au complet dans lequel vous trouverez d'autres articles intéressant. http://is.gd/fCLsxS Sinon, voici directement l'article en pdf :

Paraphrasons l’humoriste Yvon Deschamps : les retraités sont plus heureux lorsqu’ils sont riches et en santé, plutôt que pauvres et malades. Voilà la conclusion qu’on peut tirer d’un sondage TD Waterhouse mené en avril dernier auprès de 1 000 retraités Canadiens et Québécois. L’étude démontre que la plupart des retraités québécois profitent agréablement de la retraite, mais que bon nombre d’entre eux ont toujours des préoccupations financières. En effet, beaucoup de participants (26 %) ne sont pas certains d’avoir économisé suffisamment pour faire ce qu’ils veulent. Quatorze pour cent ont même peur que leurs épargnes ne s’épuisent avant leur décès. Les retraités québécois disent que le premier conseil financier qu’ils auraient souhaité recevoir avant leur retraite est : mettez de l’argent de côté, et bien plus que ce vous pensez avoir besoin (49 %). Ils auraient également apprécié qu’on leur dise de rembourser toutes leurs dettes avant d’arrêter de travailler (23 %), de consulter un conseiller financier (20 %) et de ne pas quitter leur emploi trop tôt (19 %). À l’intention des personnes qui planifient actuellement leurs vieux jours, ils leur recommandent de prendre le temps de réfléchir à ce qu’ils attendent de la retraite (64 %), de s’occuper de leur santé (63 %), de rembourser leurs dettes (49 %) et de se trouver des loisirs et des intérêts autres que le travail avant de prendre la retraite (44 %). Face à ces constats, Richard La Ferrière, chef de région, planification financière pour le Québec à TD Waterhouse, propose les conseils suivants pour maintenir les épargnes sur la bonne voie, peu importe l’âge ou la situation financière des préretraités. À 20 ans de la retraite Il est important de commencer à planifier. Nul besoin d’être libre de dettes pour épargner en vue de la retraite. « Si vous remboursez vos dettes et versez des cotisations dans votre RER, dit-il, vous serez dans une meilleure situation à long terme. » Il est également possible d’utiliser les remboursements d’impôt liés aux cotisations REER pour payer les dettes. À 10 ans de la retraite Le moment est propice pour faire le point sur le plan d’épargne. En consultant un conseiller financier, on peut faire le suivi des progrès et de corriger le tir si nécessaire. On tiendra compte des objectifs de placement, du temps qu’il reste avant la retraite et de sa tolérance au risque. Ces éléments permettront d’élaborer une stratégie de placement qui maximise les rendements d’un REER. À 5 ans de la retraite « Prenez le temps nécessaire pour planifier ce que vous comptez faire avec l’argent accumulé dans votre compte RER. Lorsque viendra le temps de convertir votre RER, vous devriez envisager un FRR ou une rente viagère », souligne Richard La Ferrière. Ceux qui ont plusieurs REER ou FERR auraient avantage à les regrouper pour plus de commodité. « En détenant tous vos placements auprès d’une seule institution financière, vous pouvez réduire vos frais globaux de gestion de compte », note l’expert. « Il faut beaucoup plus que de l’argent pour concrétiser votre rêve de retraite. Mais sans une épargne suffisante, il est presque impossible de vivre une retraite confortable et satisfaisante », conclut Richard La Ferrière. Excellent article paru dans ''conseiller.ca'', signé par Ronald McKenzie le 31 mai 2011.

De quoi parle t-on ? D'investissement et d'inflation.

3,3% représente le taux d'inflation calculé sur la dernière année d'avril 2010 à avril 2011. 0,5% représente le taux offert par Desjardins pour un placement dans un CPG (certificat de placement garanti) d'un an encaissable. AGF quant à elle vous propose un CPG d'un an pour un rendement de 1,81%, mais vous devrez y déposer un minimum de 5 000$ et savoir que vous ne pourrez y avoir accès avant l'échéance. Si vous êtes encore plus ''déterminer'' et que vous souhaiter courrir après l'inflation, vous pouvez également opter pour le CPG de Standard life qui sur une période de 10 ans vous propose un rendement de 4%. Il vous faudra cependant débourser entre 25 000$ et 49 900$ pour y accèder. Dernière information importante : si votre placement est dit ''non-enregistré'', donc que ce n'est ni un REER, un CELI, un REEE, un CRI.....) alors il vous faudra également calculer l'impôt sur le gain réalisé. Si vous êtes jeune et que vous voulez réaliser des objectifs financiers précis, vous pourriez y arriver plus rapidement en vous adressant à un spécialiste. Le scénario que nous examinerons nous montrera dans quelle mesure la planification financière peut faire toute la différence pour un jeune couple qui attend son premier enfant et qui épargne pour s'acheter une maison plus spacieuse.

Vous souhaitez lire le plan qu'on va leur proposer, alors c'est par ici |

Permettez-moi de vous souhaiter à tous, la bienvenue sur le blogue.

|

||||